| CNSP: Crestere medie de 9% /an a activitatii din constructii, in perioada 2024-2026 |

| Actualitatea interna Publicat de Stelian DINCA 28 Oct 2022 11:36 |

Intr-un context global dificil, cu conflicte geopolitice la granitele nationale si crize energetice ce au amplificat presiunile asupra preturilor materiilor prime, erodand in acelasi timp puterea de cumparare a populatiei, economia romaneasca a dovedit o rezilienta peste asteptari la socurile asupra ofertei, realizand in anul curent o crestere economica robusta. Intr-un context global dificil, cu conflicte geopolitice la granitele nationale si crize energetice ce au amplificat presiunile asupra preturilor materiilor prime, erodand in acelasi timp puterea de cumparare a populatiei, economia romaneasca a dovedit o rezilienta peste asteptari la socurile asupra ofertei, realizand in anul curent o crestere economica robusta.Scenariul prognozei de toamna a ajustat pozitiv evolutiile macroeconomice actuale, dar a inrautatit perspectiva anului viitor, in concordanta cu previziunile organismelor internationale pentru principalii parteneri comerciali ai Romaniei, in special Germania si Italia.

Estimarile pentru anul 2022 au fost fundamentate pe baza evolutiilor din perioada ianuarie-august (cresterea economica de 5,7% din semestrul I, tendintele indicatorilor sectoriali din iulie si august, dinamica preturilor, etc.), luand in considerare prelungirea conflictului dintre Rusia si Ucraina si implicatiile pe care acesta il are asupra economiei europene si mondiale.

In profil trimestrial, pentru partea a doua a anului au fost prevazute atenuari de dinamica pe fondul preturilor ridicate, a afectarii ramurilor industriale energointensive, si a trecerii in teritoriu negativ a ritmului anual al castigului salarial real lunar. Cu toate acestea, varianta prognozei actuale poate fi considerata ca fiind una prudenta, existand premise favorabile ca diminuarea de ritm a consumului privat din ultimul trimestru sa fie compensata de intensificarea procesului investitional.

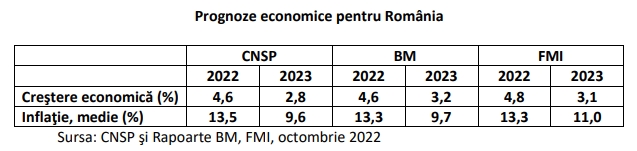

Per ansamblu, avansul economic a fost prevazut la 4,6% in anul 2022, cu 1,1 puncte procentuale peste nivelul estimat in scenariul din prognoza de vara (+3,5%). Au fost constatate performante peste asteptari in activitatile de constructii si servicii, care impreuna detin o contributie de circa 5 puncte procentuale la majorarea produsului intern brut, atenuand astfel aportul negativ al industriei si agriculturii (-0,9 puncte procentuale).

Pentru sectorul tertiar, caruia i-a revenit rolul de motor al cresterii, valoarea adaugata bruta a fost estimata a se majora cu 7,7%, cu o usoara tendinta de incetinire in a doua parte a anului, in timp ce pentru sectorul de constructii a fost prevazuta o dinamica de 6,1%, pe baza accelerarii activitatii din semestrul II. Contributiile negative au provenit din partea industriei, pentru care s-a prognozat o diminuare a valorii adaugate brute cu 1,2%, si din partea sectorului agricol, puternic afectat de seceta, ceea ce a condus la revizuirea semnificativa a estimarilor anterioare, pana la o scadere de 12,8%.

Pe latura cererii, dupa un comportament foarte bun in primul semestru (+5,0%), asteptarile au vizat tendinta descendenta a dinamicii consumului privat in perioada urmatoare, corelata cu evolutia puterii de cumparare. Astfel, cresterea de 5,4% prevazuta pentru intreg anul 2022, a fost cu 1,9 puncte procentuale peste estimarea anterioara.

Usoara redinamizare a investitiilor brute, in trimestrul al doilea

Investitiile brute au cunoscut o usoara redinamizare in trimestrul II 2022, tendinta care va continua pe masura ce realizarea investitiilor publice finantate din fondurile UE (PNRR si cadrul multianual) se va accelera. Cu toate acestea, revizuirea cresterii formarii brute de capital brut a fost una modesta (+0,6 puncte procentuale), la 4,3%, existand influente nefavorabile din zona echipamentelor.

Conform prognozei actuale, in acest an cererea interna se considera a fi sustinatoarea cresterii economice, exportul net avand o contributie nula - dinamica superioara a exporturilor de bunuri si servicii (9,2%) fiind anulata de cea a importurilor de bunuri si servicii (8,2%).

Pentru anul 2023 se anticipeaza o decelerare a cresterii economice la 2,8%, cu 0,9 puncte procentuale sub nivelul prognozei de vara (+3,7%), in conditiile in care efectele defavorabile ale actualului context geopolitic vor continua si vor deveni mai vizibile la nivel european. Dupa o incetinire a activitatii in primele doua trimestre, aceasta se va relansa sub influenta pozitiva a constructiilor (+5,9%) si a serviciilor (+3,0%), in conditiile de oportunitate legate de exploatarea resurselor nationale si intrarile de fonduri europene.

Activitatea in sectorul industrial va continua sa fie influentata de nivelul ridicat al preturilor produselor energetice si de slabirea industriei in Germania - principalul partener comercial al Romaniei. In aceste conditii, a fost prevazuta o crestere modesta a valorii adaugate brute de numai 0,4%, sub nivelul scenariului din prognoza de vara (+2,3%). Pentru agricultura dupa contractia accentuata din anul anterior se anticipeaza o majorare cu 9,8% a valorii adaugate brute, in conditii climatice normale.

Pe latura cererii, pentru consumul privat se va urmari o crestere moderata de 2,7% (cu 0,9 puncte procentuale sub estimarea din prognoza de vara 2022), puterea de cumparare a populatiei situandu-se la un nivel inferior celui prognozat anterior (1,7% fata de 2,2%). Luand in considerare faptul ca majorarea costurilor de finantare si a celor cu energia si materiile prime, precum si amplificarea incertitudinilor investitorilor, constrang realizarea de noi investitii, pentru formarea bruta de capital fix s-a estimat o dinamica de 6,2% (cu 1 punct procentual mai putin decat in prognoza de vara 2022). Exportul net va contribui usor negativ la cresterea economica (-0,8 puncte procentuale), in situatia unui avans superior al importurilor de bunuri si servicii (+5,4%) comparativ cu exporturile (+4,5%). Pe latura cererii, pentru consumul privat se va urmari o crestere moderata de 2,7% (cu 0,9 puncte procentuale sub estimarea din prognoza de vara 2022), puterea de cumparare a populatiei situandu-se la un nivel inferior celui prognozat anterior (1,7% fata de 2,2%). Luand in considerare faptul ca majorarea costurilor de finantare si a celor cu energia si materiile prime, precum si amplificarea incertitudinilor investitorilor, constrang realizarea de noi investitii, pentru formarea bruta de capital fix s-a estimat o dinamica de 6,2% (cu 1 punct procentual mai putin decat in prognoza de vara 2022). Exportul net va contribui usor negativ la cresterea economica (-0,8 puncte procentuale), in situatia unui avans superior al importurilor de bunuri si servicii (+5,4%) comparativ cu exporturile (+4,5%).Crestere medie anuala de 4,8% a PIB in 2024-2026

Pe termen mediu, ritmul anual al produsului intern brut a fost estimat la 4,8% pentru perioada 2024 - 2026, fiind sustinut de un aport semnificativ al sectorului constructii (cu un spor 3 mediu anual de 9%), accentul fiind pus pe atragerea si utilizarea cat mai eficienta a fondurilor din PNRR. In ceea ce priveste serviciile si industria (cu ritmuri medii anuale de peste 4,5%), se are in vedere dezvoltarea acelor activitati cu un plus de valoare adaugata inovativa. Pe partea cererii, formarea bruta de capital fix va reprezenta principalul motor al cresterii economice, cu un ritm mediu anual de 8,2%, concretizandu-se intr-o rata de investitie de circa 29% la sfarsitul intervalului de prognoza, in timp ce consumul privat se asteapta sa evolueze la o dinamica medie inferioara celei a produsului intern brut. Exportul net isi va mentine contributia negativa pe intreg intervalul de prognoza, inregistrand totusi o usoara tendinta de diminuare treptata.

Procesul inflationist s-a dovedit a fi mai persistent si de amplitudine mai ridicata decat s-a anticipat anterior, astfel incat si decelerarea cresterii preturilor de consum a fost estimata a avea o intensitate mai redusa. In aceste conditii, previziunile inflatiei au fost ajustate ascendent pentru anul in curs si urmatorii doi ani cu circa 1,3 puncte procentuale ca medie anuala, urmand ca in perioada 2024-2025 sa se incadreze in jurul valorii de circa 3%. Prognozele au luat in calcul actele normative in vigoare privind modificarea schemei de plafonare a pretului energiei electrice pana la data de 31 august 2023, prelungirea masurii de reducere a pretului pentru carburanti cu 50 bani/litru pana la sfarsitul anului curent, cat si o relativa stabilizare a principalelor cotatii internationale. Efectele nefavorabile pe termen scurt sunt asteptate a se manifesta pentru componenta marfurilor alimentare ca urmare a secetei prelungite din acest an, dar si ca efect de runda a doua al dispersiei preturilor produselor energetice. Totodata, preturile productiei industriale cat si costurile in constructii se asteapta sa inregistreze dinamici in scadere, ramanand insa si in anul urmator la valori de doua cifre.

Revizuirile ascendente pentru prognoza preturilor au condus, implicit, si la majorarea deflatorului PIB pentru perioada de prognoza.

Deteriorare a deficitului de cont curent, in perioada urmatoare

Deficitul de cont curent a fost estimat a se deteriora comparativ cu prognoza precedenta pentru anul curent si perioada urmatoare, cauzele provenind din cresterea mai accentuata a preturilor produselor importate, in special cele energetice, amplificate si de aprecierea dolarului american. Pe termen mediu este de asteptat a se intra intr-un proces de corectie a deficitului de cont curent determinat de o absorbtie mai buna a fondurilor europene, dar si de o stabilizare a deficitului comercial.

Romania a reusit sa pastreze un echilibrul economic relativ stabil, inclusiv in ceea ce priveste piata fortei de munca care a fost sustinuta de instituirea unor masuri de sprijin destinate salariatilor si angajatorilor, o imbunatatire a flexibilitatii la locul de munca, precum si redirectionarea resurselor umane, unde a fost posibil, catre sectoarele mai putin afectate de criza si cu perspectiva de crestere in urmatorii ani.

Imbunatatirea estimarilor de crestere economica si noile date disponibile au condus la revizuirea populatiei ocupate de la 0,7% la 1,0% pentru anul 2022, iar estimarile numarului mediu de salariati au fost ajustate in sus cu 0,2 puncte procentuale (de la 1,6% la 1,8%). Totodata, incetinirea activitatii economice prevazuta pentru anul 2023 a condus la ajustari in jos ale nivelurilor estimate anterior pentru indicatorii de ocupare, cu 0,2 puncte procentuale, atat in cazul populatiei ocupate (de la 0,9% in prognoza de vara la 0,7% in prognoza de toamna) cat si in cazul numarului de salariati (de la 1,8% in prognoza de vara la 1,6% in prognoza de toamna).

Pe termen lung, piata muncii va urma o traiectorie pozitiva, oferind perspective destul de bune pentru toate categoriile salariale, astfel in intervalul 2024-2026 populatia ocupata va creste cu un ritm mediu de 0,9% iar in cadrul acesteia numarul de salariati se va majora cu un ritm de 2%, in timp ce alte categorii de populatie ocupata, in principal lucratorii pe cont propriu, se vor confrunta cu o ajustare marginala. Rata somajului BIM va continua sa scada si este estimata sa ajunga la 4,4% la orizontul de prognoza.

Pentru anul curent, castigul salarial mediu brut este estimat sa creasca cu 10,6%, pana la un nivel de 6.120 lei. Corespunzator, castigul salarial mediu net se va majora cu 11,3%, ca urmare a unor masuri de care beneficiaza atat personalul din sectorul bugetar cat si din sectorul concurential. Cu toate acestea, pe fondul inflatiei accentuate din acest an, castigul salarial real este estimat sa scada cu circa 2,0%.

Pentru perioada 2023-2026, ritmul mediu anual de crestere a castigului salarial mediu brut va fi de 9,1%, iar puterea de cumparare se va reinscrie pe un palier superior, cu o dinamica medie de 3,9%, in concordanta cu contextul economico-social.

Prognoze internationale si riscuri

Prognozele de toamna ale principalelor institutii internationale indica in general o revizuire in sus a cresterii economice pentru acest an pe seama evolutiei peste asteptari din primul semestru, dar pentru anul 2023 anticipeaza o inrautatire a perspectivelor economice la nivel global, pe seama persistentei crizei energetice, a inflatiei ce a atins cifre record si a inaspririi conditiilor financiare, intr-un context marcat de continuarea conflictului din Ucraina.

Banca Mondiala estimeaza pentru Romania o crestere economica de 4,6% in acest an, urmata de o decelerare pana la 3,2% in 2023 (-0,5 puncte procentuale fata de prognoza anterioara, cea mai putin pronuntata ajustare in jos a cresterii economice in comparatie cu celelalte state din regiune). Similar, expertii FMI se asteapta la un avans al PIB de 4,8% in acest an, sustinut de dinamica peste asteptari a cererii interne, urmata de o incetinire de pana la 3,1% in 2023.

Pentru statele din zona Euro, FMI estimeaza un avans de 3,1% in 2022, cu 0,5 puncte procentuale peste estimarile din vara. Pe de alta parte, FMI a ajustat in jos estimarile de crestere ale economiilor zonei Euro in 2023 pana la un usor avans de 0,5%, situatie valabila pentru majoritatea statelor. Ingrijorator este faptul ca pentru Germania se asteapta o scadere a economiei cu 0,3% (-1,1 puncte procentuale. fata de iulie), iar pentru Italia cu 0,2% (-0,9 puncte procentuale fata de iulie). Si OCDE estimeaza pentru zona Euro o crestere modesta de numai 5 0,3%, cu riscuri de contractii economice in mai multe economii europene in lunile de iarna (economia Germaniei se asteapta sa scada cu 0,7% in 2023, dupa un avans estimat la 1,2% in acest an). Pentru statele din zona Euro, FMI estimeaza un avans de 3,1% in 2022, cu 0,5 puncte procentuale peste estimarile din vara. Pe de alta parte, FMI a ajustat in jos estimarile de crestere ale economiilor zonei Euro in 2023 pana la un usor avans de 0,5%, situatie valabila pentru majoritatea statelor. Ingrijorator este faptul ca pentru Germania se asteapta o scadere a economiei cu 0,3% (-1,1 puncte procentuale. fata de iulie), iar pentru Italia cu 0,2% (-0,9 puncte procentuale fata de iulie). Si OCDE estimeaza pentru zona Euro o crestere modesta de numai 5 0,3%, cu riscuri de contractii economice in mai multe economii europene in lunile de iarna (economia Germaniei se asteapta sa scada cu 0,7% in 2023, dupa un avans estimat la 1,2% in acest an).Incertitudinile si riscurile legate de actualele previziuni economice raman ridicate, datorita mentinerii contextului geopolitic actual privind razboiul din Ucraina si a sanctiunilor asociate acestuia, cu efecte nefavorabile in special asupra economiilor europene, cat si a presiunilor asupra preturilor produselor energetice si a unor materii prime.

Desi distorsiunile pe lanturile de aprovizionare se asteapta sa se mentina si pe parcursul anului 2023, persistenta acestora pe o perioada mai indelungata de timp devine un risc pentru evolutia economiei mondiale. Perturbarile cauzate de razboi in cazul importurilor de energie din Rusia au inrautatit perspectivele de crestere, in special pentru zona euro si pot provoca prejudicii suplimentare.

In cazul mentinerii unor preturi mai mari pentru o perioada mai lunga de timp, exista riscul reducerii ritmului de crestere economica, al comprimarii marjelor de profit si al erodarii puterii de cumparare. Totodata, inflatia va fi alimentata si de canalele de transmitere a costurilor ridicate de la producator in preturile finale la consumator. De asemenea, preturile mari ale bunurilor din import pun presiune suplimentara pe contul curent Pe de alta parte, sunt premise si pentru o crestere economica peste asteptari sustinuta de materializarea mai rapida a reformelor si investitiilor prevazute din fonduri europene, in special in PNRR, cu un impact pozitiv in atenuarea socurilor globale.

Evolutiile pe termen scurt care au stat la baza revizuirilor macroeconomice

In prima jumatate a anului 2022 economia romaneasca a continuat sa faca fata numeroaselor fenomene perturbatoare care se manifestau inca din 2021 si care s-au acutizat odata cu declansarea conflictului ruso – ucrainean in a doua jumatate a lunii februarie. Totusi din punct de vedere al crizei sanitare situatia s-a imbunatatit treptat, in martie starea de alerta nu a mai fost prelungita, restrictiile fiind ridicate, iar valurile pandemice care au urmat nu au fost atat de agresive incat sa impuna luarea unor masuri de limitare a raspandirii virusului, astfel ca activitatea economica s-a desfasurat in conditii normale in toate domeniile de activitate.

Cu toate acestea, in prima jumatate a anului 2022, avansul economiei a fost de 5,7% comparativ cu perioada similara din anul precedent, mult peste nivelurile estimate in prognozele anuale atat ale CNSP, cat si ale Comisiei Europene (+3,5%, respectiv +3,9% in prognoza de vara). Rolul esential l-au avut serviciile cu o dinamica peste asteptari (+8,2%), dar si constructiile (+4%) impreuna generand circa 93% din nivelul cresterii economice.

Pe partea cererii, consumul privat a fost principalul determinant al cresterii economice (+7,5%), o contributie semnificativa revenind cumpararilor de marfuri si serviciilor pentru populatie, avand in vedere efectul ridicarii restrictiilor impuse in perioada pandemiei, dar si valul de refugiati ucraineni. Incetinirea activitatii din domeniul constructiilor ca urmare a crizei energetice severe, al cresterii preturilor materiilor prime si al materialelor de constructii, dar si al majorarii costului finantarii, au avut impact direct asupra investitiilor brute (crestere de 2,4% in 6 semestrul I 2022 comparativ cu semestrul I 2021), decizia de a demara noi proiecte fiind amanata. Exportul net a avut un aport pozitiv de 0,3 puncte procentuale la rata de crestere economica, rezultat al cresterii exporturilor de bunuri si servicii cu 9,8%, in termeni reali, dinamica superioara celei a importului de bunuri si servicii (8,0%).

Contextul international incert, alaturi de blocajele existente in marile lanturi globale de distributie si aprovizionare, au condus spre acutizarea dezechilibrelor macro-economice pe latura ofertei, consecinta directa fiind accentuarea fenomenului de crestere a preturilor de consum, majorarile fiind inregistrate pe intregul flux intre producator si consumatorul final.

Cele mai recente date statistice releva faptul ca inflatia a inregistrat in trimestrul III o rata medie anuala de 15,4%, continuand tendinta ascendenta din primele doua trimestre. Este de remarcat accelerarea preturilor produselor alimentare din aceasta perioada, depasind cresterea medie cu 2,4 puncte procentuale, desi, in mod traditional, sezonier se inregistrau reduceri de pret pentru acest tip de produse. Temperarea preturilor la combustibili prin reglementarea privitoare la reducerea cu 50 bani/litru a preturilor carburantilor la pompa, precum si aplicarea masurilor de plafonare a preturilor la energie electrica si la gaze naturale pentru populatie, au contribuit la decelerarea usoara a preturilor bunurilor nealimentare, pana la 16,4%. In acelasi timp, preturile din servicii si-au continuat trendul crescator, dar intr-un ritm mai lent, dinamica acestora in cel de-al treilea trimestru ajungand la 8,2%.

Preturile continua sa creasca

Evolutiile din cel de-al treilea trimestru evidentiaza faptul ca, pe masura ce presiunile provenite din partea preturilor produselor energetice se atenueaza, dinamicile anuale fiind mai reduse in special la gazele naturale (+70,5% fata de 87,2% in trimestrul II) si combustibil (+32%, cu 2 puncte procentuale sub dinamica din trimestrul II), se majoreaza efectele de runda a doua a cresterii preturilor energetice, vizibile mai ales in cazul produselor alimentare.

Evolutiile sectoriale, conform celor mai recente date privind indicatorii cu frecventa ridicata (iulie-august), indica, in medie, o incetinire la nivelul unor activitati, cum ar fi industria si comertul, in timp ce pentru altele se estimeaza ritmuri de crestere apropiate de cele inregistrate in primul semestru al anului.

Sectorul industrial a ramas afectat de suprapunerile socurilor (perturbarile lanturilor de aprovizionare, criza energetica si cea geopolitica). Totodata, industria manufacturiera se confrunta cu o cerere externa in scadere, cauzata de incertitudinile evolutiilor economice viitoare, manifestate inclusiv la principalii parteneri comerciali ai Romaniei. In aceste conditii, trendul descendent al productiei industriale s-a consolidat la nivelul trimestrului II si chiar s-a accentuat in perioada iulie-august, ajungand la -2,0% comparativ cu iulie-august 2021.

Cele mai mari dificultati continua sa se manifeste in ramura chimiei (cu o accentuare a declinului in perioada iulie - august de -21,8%, dupa ce in prima jumatate a anului scaderea a fost de circa 20%) din cauza preturilor ridicate la gazele naturale. Comparativ cu luna august 2021 declinul s-a adancit pana la -24,7%. Efectele nefavorabile ale cresterii preturilor la energie electrica si gaze naturale au afectat si evolutia sectorului metalurgic, care se mentine in teritoriu negativ incepand din luna martie. In trimestrul II contractia s-a situat la 11,3% comparativ cu perioada similara din 2021, situatia agravandu-se in perioada iulie-august (-24,6%). O reducere semnificativa de activitate s-a inregistrat si pentru volumul productiei si furnizarii de energie 7 electrica si termica (-7,6% in trimestrul II si -7,3% in perioada iulie-august), pe fondul contractiei cererii, consumul fiind mai redus atat in economie (-6,3% in perioada aprilie - iunie si -7,0% in iulie - august), cat si la nivelul populatiei (-10,5% in trimestrul II si -9,0% in iulie - august).

Incetinirea ritmului de crestere pentru comertul cu amanuntul la 3,7% in perioada iulieaugust comparativ cu perioada similara a anului anterior (dupa ce in trimestrul al doilea inregistrase un avans de 5,0%) s-a datorat temperarii vanzarilor de carburanti (+6,0% pentru perioada iulie - august, mai putin cu 3,4 puncte procentuale fata de dinamica celui de-al doilea trimestru) si vanzarilor de produse nealimentare, unde s-a inregistrat o crestere de numai 2,4% (influentata de reducerea cu 1,5% a vanzarilor de mobila). Si comenzile prin internet au continuat sa piarda teren fata de anul trecut (-3,5% in perioada iulie - august), dar intr-un declin temperat comparativ cu cel de-al doilea trimestru (-8,2%).

Incetinire a dinamicii de crestere a cifrei de afaceri din servicii

Volumul cifrei de afaceri a serviciilor prestate populatiei a incetinit ritmul dupa ce incheiase trimestrul al doilea cu o majorare de 37%, diminuandu-si cresterea in perioada iulieaugust (+17,1% comparativ cu perioada corespunzatoare a anului anterior). Aceasta evolutie a fost influentata de o decelerare in activitatea de hoteluri si restaurante (+19,1%, cu peste 20 puncte procentuale mai putin fata de avansul din cel de al doilea trimestru) si in serviciile agentiilor de turism (+28,4%, comparativ cu un avans de 50% in al doilea trimestru).

Evolutii favorabile s-au inregistrat insa in sectorul de constructii, pentru perioada iulieaugust datele statistice indicand o revigorare puternica (cresteri determinate si de un efect de baza, in special in luna august). Volumul lucrarilor de constructii a inregistrat o crestere de 12,2% in aceste ultime doua luni pentru care exista date statistice, intr-un ritm dublu fata de primul trimestru, si de 4 ori mai mare fata de dinamica din cel de-al doilea trimestru, fiind sustinuta de reparatiile capitale (+28,9% in perioada iulie-august an curent, dupa o reducere de 28,8% in iulieaugust 2021) si de activitatile de intretinere si reparatii curente (+25,2% in perioada iulie-august 2022, dupa ce in iulie-august 2021 scaderea a fost de 18,9%). Constructiile noi au accelerat ritmul la 6% in perioada iulie-august, dupa ce in primele doua trimestre volumul a variat in jurul a 3%. Pe obiecte de constructii este de mentionat cresterea solida de 23,4% a constructiilor ingineresti din luna august, fiind a patra luna consecutiva in care se mentin in teritoriu pozitiv. Avansul de 14,5% in perioada iulie-august a constructiilor ingineresti a compensat declinul din prima jumatate a anului, ceea ce a condus la o crestere de 1,1% in primele 8 luni comparativ cu perioada corespunzatoare din 2021. Semnificativa este si continuarea avansului pentru cladirile nerezidentiale in perioada iulie-august (+20,9%), in timp ce cladirile rezidentiale au avut o dinamica modesta (+0,4%) in conditiile majorarilor succesive ale dobanzilor la credite si erodarii puterii de cumparare a populatiei.

Valoarea cifrei de afaceri in serviciile prestate in principal intreprinderilor si-a accelerat ritmul de crestere in perioada iulie-august pana la 31,1% comparativ cu un avans de 27,4% in trimestrul al doilea. Serviciile de transport aerian s-au evidentiat in continuare, cifra de afaceri aproape dublandu-se in perioada mentionata (+97,4%), dar si activitatile de productie cinematografica (+64,1%), servicii de tranzactii imobiliare (+54,4%), activitatile de secretariat (+54,2%) si depozitare (+52,2%). Desi s-a inregistrat o incetinire de ritm (-6 puncte procentuale) in cazul valorii cifrei de afaceri a serviciilor informatice in perioada iulie-august comparativ cu al 8 doilea trimestru, cresterea inregistrata depaseste semnificativ avansul pe total. Cresterile de peste 35% in lunile iulie si august, in termeni anuali, in cazul altor servicii au condus la o majorare a valorii cifrei de afaceri de 38,8% in aceasta perioada, cu circa 13 puncte procentuale peste realizarile din cel de-al doilea trimestru.

Contul curent al balantei de plati a inregistrat, in primele 8 luni ale anului 2022, un deficit semnificativ de 16,99 mld. euro, in crestere cu 58,1% fata de perioada similara din anul 2021. Determinantul principal a fost deteriorarea deficitului balantei comerciale (FOB-CIF exportimport de bunuri), in crestere cu 50,5%, fiind generat in proportie de 42,0% de zona petrochimiei (produse farmaceutice, ingrasaminte). Ponderi importante in deficit s-au inregistrat si la grupele combustibili si lubrefianti (24,4%) si marfuri manufacturate clasificate dupa materia prima (fier, otel, cauciuc, metal etc) respectiv 21,6%.

Rata somajului BIM a ajuns la 5,7% in primul semestru din 2022

In semestrul I 2022 rata de ocupare a populatiei in varsta de munca (15 – 64 ani) a fost de 63,0% cu un punct procentual mai mare decat in anul 2021 iar numarul de salariati s-a majorat cu 1,8% comparativ cu aceeasi perioada din anul anterior ajungand la 6648,7 mii persoane, nivel care marcheaza nu numai o recuperare a pierderilor de salariati datorate pandemiei, dar si o depasire cu peste 71 mii persoane a nivelului existent inaintea pandemiei.

Rata somajului BIM a fost de 5,7% in primul semestru din acest an (in scadere de la 6,0% in trimestrul I 2022 la 5,3% in trimestrul II 2022).

Castigul salarial mediu brut pe total economie a ajuns in primele 8 luni ale anului 2022 la 6307 lei, cu 10,7% mai mare decat cel inregistrat in perioada corespunzatoare a anului 2021. Corespunzator, castigul salarial mediu net s-a majorat cu 11,5%, insa sub rata inflatiei, astfel incat castigul salarial real (la care se raporteaza puterea de cumparare a salariatilor) a cunoscut o scadere cu 1,0% in aceeasi perioada de analiza.

In agricultura, silvicultura si pescuit componenta a sectorului concurential, castigul salarial real a crescut cu 4,7%. Aceasta majorare s-a datorat intrarii in vigoare a Legii nr.135/2022, prin care salariatii din agricultura si industria alimentara beneficiaza de un salariu minim brut garantat in plata de minimum 3000 lei. In industrie, castigul salarial real a inregistrat o usoara crestere de 0,2%, in timp ce in constructii s-a redus cu 0,9%.

Ca urmare a stresului financiar resimtit de angajati, unele companii din sectorul concurential au pus un accent mai mare pe zona de beneficii din categoria produselor financiare: pensii private, asigurari, discount-uri la diferite servicii financiare, plata in avans a salariului.

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.