| FRAMES & CUCULIS: 23 miliarde euro in credite ipotecare si de investitii imobiliare |

| Afaceri, Juridic, Finante & Impozite Publicat de Stelian DINCA 22 Oct 2021 09:11 |

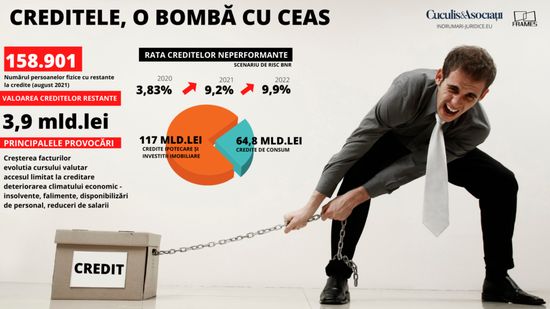

Cresterea semnificativa a preturilor pune presiune tot mai mare pe banii romanilor. Printre cei mai afectati de efectele inflatiei se afla mare parte din cei 1,43 milioane de romani care au credite la banca. Pentru ei urmeaza o adevarata curba de sacrificiu. Vor trebui sa aleaga ce platesc mai intai - creditele sau facturile tot mai mari pentru o viata decenta. Potrivit unei analize realizata de compania de consultanta Frames si Casa de Avocatura Cuculis & Asociatii, nu este exclus ca, in conditiile adevaratului tsunami financiar care urmeaza, rata creditelor neperformante sa treaca de 10%. Cresterea semnificativa a preturilor pune presiune tot mai mare pe banii romanilor. Printre cei mai afectati de efectele inflatiei se afla mare parte din cei 1,43 milioane de romani care au credite la banca. Pentru ei urmeaza o adevarata curba de sacrificiu. Vor trebui sa aleaga ce platesc mai intai - creditele sau facturile tot mai mari pentru o viata decenta. Potrivit unei analize realizata de compania de consultanta Frames si Casa de Avocatura Cuculis & Asociatii, nu este exclus ca, in conditiile adevaratului tsunami financiar care urmeaza, rata creditelor neperformante sa treaca de 10%.Testele de stres realizate de Banca Nationala la sfarsitul anului 2020, indicau, intr-un scenariu de risc, ca rata creditelor neperformante ar putea atinge 9,2% in decembrie 2021 si 9,9% in 2022. In aprilie, rata NPL era de 3,94%, peste nivelul de la final de 2020, de 3,83%.

De atunci, situatia economica s-a schimbat fundamental. Scumpirile in lant au facut ca presiunea financiara pe cei 1,43 de milioane de romani care au credite sa creasca semnificativ, astfel ca scenariul BNR pare depasit de situatie.

,,Scumpirile majore la utilitati - gaze, energie, carburanti - reprezinta, din pacate, doar varful unui adevarat iceberg de scumpiri pe care le vom simti, cel mai puternic, incepand din noiembrie. Cum salariile romanilor nu au crescut, in aceasta perioada, presiunea financiara s-a acutizat’’, arata analiza Frames.

In conditiile in care puterea financiara a romanilor s-a erodat puternic, multi dintre cei care au credite pentru casa, pentru masina, credite de consum, se vor afla intr-o zona de risc, astfel incat reesalonarea imprumuturilor, rescadentarea sau refinantarea acestora devin absolut necesare.

In momentul de fata, potrivit datelor BNR, sunt 158.901 persoane fizice cu restante la credite. Ponderea lor este una redusa, de numai 2,55%, iar valoarea creditelor restante este de 3,9 miliarde de lei.

,,Romanii trebuie sa stie ca isi pot renegocia creditele, ca au drepturi prevazute de lege care le permit sa isi salveze casele, bunurile de la executarea silita. Sa apeleze la specialisti, sa solicite asistenta juridica pentru ca, pentru multi dintre cei aflati in dificultate, fiecare zi de intarziere se va contabiliza la gradul de risc’’, afirma avocatul Adrian Cuculis, un cunoscut expert specializat in astfel de situatii.

Potrivit datelor Bancii Nationale - Centrala Riscurilor Bancare, in prim-plan se afla creditele ipotecare a caror valoare, la nivelul lunii august, depasea 70,9 miliarde de lei si care, impreuna cu segmentul alte credite pentru investitii imobiliare (46,1 miliarde lei) - reprezentau cea mai mare pondere in imprumuturile populatiei. Creditele de consum se situau la 64,8 miliarde lei.

,,Valoarea creditelor ipotecare a crescut, fata de aceeasi perioada a anului trecut, cu 8,7 miliarde de lei. Pentru romani, a detine o casa, fie ea si pe credit, tine de siguranta, de perspective. Estimarile noastre arata ca, si in cel mai negru scenariu - cu falimente, disponibilizari de personal etc., plata ratei la credit va fi in focusul acestora, dincolo de celelalte costuri legate de viata de zi cu zi’’, afirma Adrian Negrescu, managerul Frames.

BNR afirma, de altfel, in cel mai recent sondaj privind riscurile sistemice, ca ,,riscul privind incertitudinile la nivel global in contextul pandemiei COVID-19 si riscul de nerambursare a creditelor contractate de catre sectorul neguvernamental sunt evaluate la un nivel ridicat’’.

Negocierea cu banca, esentiala

In scenariul in care multor romani nu le vor ramane destui bani pentru un trai decent, renegocierea contractelor bancare, a leasing-urilor si a celorlalte categorii de imprumut devine o solutie optima in actualul context economic.

,,Dupa valul de amanari de plata din 2020, urmare a pandemiei de COVID, bancile, chiar daca stau destul de bine din punct de vedere financiar, avand rezerve suficiente pentru a fata fata crizei, au devenit mai reticente in a oferi clientilor conditii mai bune, insa depinde de fiecare cum isi sustine dosarul, cum reuseste sa convinga banca de faptul ca trebuie sa ii reduca rata, macar si temporar. Cu un dosar bine inchegat, cu argumente si asistenta necesara, se poate ajunge la un final favorabil’’, afirma reprezentantul Societatii Civile de Avocati Cuculis & Asociatii.

Dincolo de cei care vor dori sa isi renegocieze creditele, vor fi, din pacate, multi clienti care vor intra in incapacitate de plata. Si in aceste cazuri, asistenta juridica este esentiala.

,,Vorbim, din pacate, de clienti din zona vulnerabila a societatii, care nu au cunostintele, parghiile necesare pentru a-si asigura o pozitie corecta in relatia cu executorii, cu banca. Ma astept ca numarul executarilor silite, in urmatoarele luni, sa atinga un maxim al ultimilor 10 ani, pe fondul problemelor economice si financiare in cascada care afecteaza Romania’’, considera avocatul.

Potrivit scenariului de baza al BNR, inclus in raportul anual pentru 2020, in decembrie 2022, rata creditelor neperformante ar putea ajunge la 9,9% (ipotezele exercitiului au in vedere inclusiv realizarea de operatiuni de curatare bilantiera si de scoatere in afara bilantului), ceea ce ar determina o repozitionare a indicatorului in categoria cu risc ridicat.

O asemenea situatie nu s-a mai intalnit din 2016, cand rata creditelor neperformante era de 9,62%. Spre comparatie, in 2014, nivelul era unul aproape dublu - de 20,71%.

Intarzieri record la plata

Potrivit datelor BNR, consultate de Frames, cele mai mari intarzieri, din prisma valorii restantelor, sunt de peste 5 ani (1, 9 mld.lei), urmate de cele intre 1 si 5 ani (1,3 mld.lei), 181 zile - 1 an (295 milioane lei).

Creditele restante cu intarzieri de maxim 15 zile reprezinta 113 milioane de lei, in crestere cu 10 milioane de lei fata de anul trecut.

,,Cele mai mari probleme cu creditele restante sunt in Bucuresti-Ilfov, unde reprezinta 1,8 mld.lei din totalul de 78,7 miliarde lei. Urmeaza judetele Cluj - cu 199,2 milioane lei, Brasov - 195 milioane lei, Prahova - 189,2 milioane lei, Timis - 180,2 milioane lei, Constanta - 150,4 milioane lei, Iasi - 138,4 milioane lei, Arges - 136,3 milioane lei. In aceste zone sunt asteptate sa apara, de altfel, si cele mai multe credite neperformante’’, arata analiza.

Pe ansamblu, la nivelul lunii august 2021, creditele acordate populatiei reprezentau 123,5 miliarde lei, cele in euro - 27,3 miliarde lei (echivalent), iar cele in dolari - 113 milioane lei (echivalent)

Potrivit estimarilor Frames, cele mai vulnerabile din prisma riscului de neplata sunt, in prezent, familiile cu copii, pensionarii si persoanele singure platite cu salariul minim.

,,Familiile care au cel putin 2 copii sunt cele mai vulnerabile la situatie economica cu care ne confruntam. Cresterea spectaculoasa a preturilor la alimente, servicii, utilitati le afecteaza cel mai mult, avand in vedere ca ingrijirea copiilor este din ce in mai scumpa, iar majoritatea acestora sunt angrenate in imprumuturi pentru casa, masina sau in credite de consum’’, estimeaza analistii.

,,In zona cea mai vulnerabila se situeaza si pensionarii, a caror venituri nu mai reusesc, in cele mai multe cazuri, sa acopere in termeni reali cresterea preturilor. Inflatia perceputa de pensionari este una chiar mai puternica pentru ca, in cosul lor de consum, medicamentele, utilitatile si produsele alimentare de baza sunt esentiale. Coincidenta sau nu, acestea s-au scumpit cel mai mult in ultima vreme. Astfel ca nu este exclus sa asistam la un val de executari silite in aceasta categorie de populatie’’, afirma Adrian Negrescu, managerul Frames.

,,Pensionarii si cei peste 1,6 milioane de romani platiti cu salariul minim si care au cel putin un credit sau un alt tip de angajament de plata se vor afla printre victimele crizei economice. Acestia si nu numai ei au nevoie de asistenta de specialitate, de expertiza pentru a nu cadea victime firmelor de recuperare, procedurilor de executare silita.’’, a declarat avocatul Adrian Cuculis.

Potrivit analizei Frames, cea mai mare expunere a bancilor este pe creditele pe termen lung, de peste 5 ani (117,9 mld.lei), urmate de creditele pe termen mediu (1-5 ani) - 34,4 mld.lei si imprumuturile pe termen scurt (pana la 12 luni) - 1,4 miliarde lei.

Din punct de vedere al tipului de credite in lei, la nivelul lunii august, creditele de consum reprezentau 52,9 miliarde de lei, cele pentru locuinte 76,8 miliarde lei, iar cele acordate in alte scopuri - 245 milioane lei. Pentru informatii suplimentare, click aici!

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

|

|

Autentificare

|

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.