| ANALIZA: Progres lent al pietei de servicii imobiliare |

| Antreprenori & Dezvoltatori Publicat de Cosmin Dincu 15 Iul 2016 06:28 |

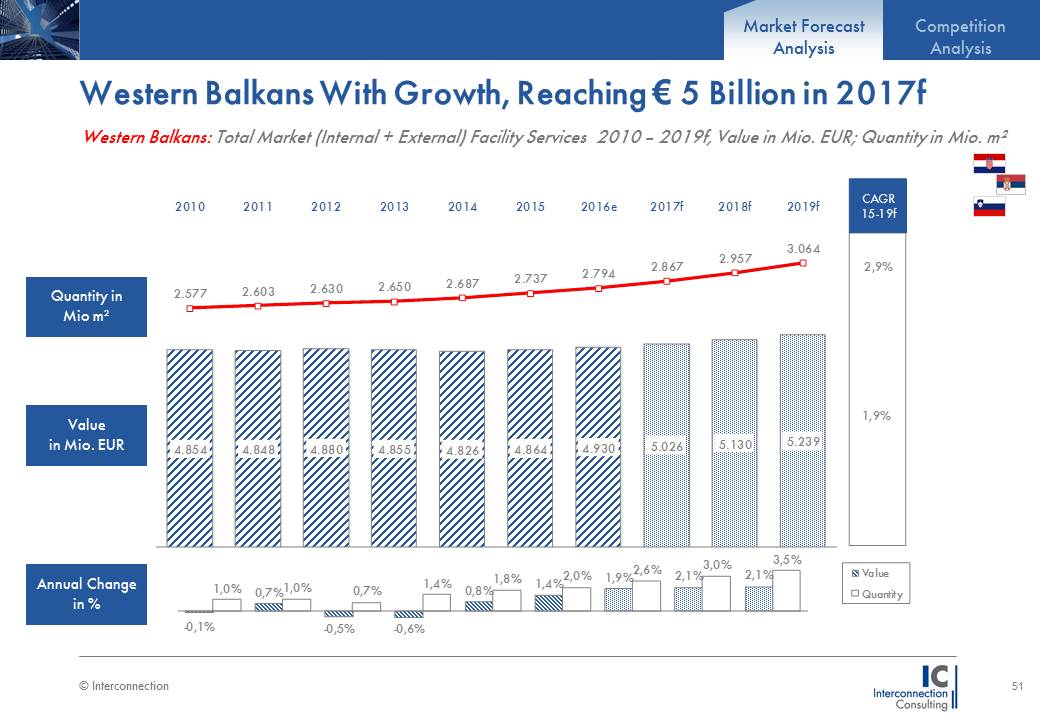

Piata de servicii imobiliare (facility services - FS), activitati ce presupun incredintarea unor companii terte a sarcinilor de intretinere in exploatare a unei cladiri (facility management - FM), progreseaza lent in zona balcanica (si, implicit, in Europa de Est), ajungand la o cota de 27,9% din total, deoarece, in regiune, proprietarii prefera sa efectueze ei insisi asemenea activitati. „Totusi, in Balcani, volumul vanzarilor firmelor specializate in prestarea FS a sporit cu +1,9% in 2015, ajungand la 1,36 miliarde euro, cel putin in Slovenia, Croatia si Serbia - tari reprezentative pentru aceasta zona. Mai mult, pe termen mediu, pana in 2019, se estimeaza o crestere medie CAGR de +3,4% pe an”, dupa cum se arata in cadrul unei cercetari date recent publicitatii de Interconnection Consulting Group - Austria. Piata de servicii imobiliare (facility services - FS), activitati ce presupun incredintarea unor companii terte a sarcinilor de intretinere in exploatare a unei cladiri (facility management - FM), progreseaza lent in zona balcanica (si, implicit, in Europa de Est), ajungand la o cota de 27,9% din total, deoarece, in regiune, proprietarii prefera sa efectueze ei insisi asemenea activitati. „Totusi, in Balcani, volumul vanzarilor firmelor specializate in prestarea FS a sporit cu +1,9% in 2015, ajungand la 1,36 miliarde euro, cel putin in Slovenia, Croatia si Serbia - tari reprezentative pentru aceasta zona. Mai mult, pe termen mediu, pana in 2019, se estimeaza o crestere medie CAGR de +3,4% pe an”, dupa cum se arata in cadrul unei cercetari date recent publicitatii de Interconnection Consulting Group - Austria.In Serbia se va consemna cea mai importanta crestere

Potrivit studiului, in pofida unei majorari de amploare redusa anul trecut, odata cu sporirea complexitatii operatiunilor de intretinere in exploatare a imobilelor moderne, in scurt timp se vor observa rate semnificative de crestere a gradului de utilizare a FS. „In Croatia, unde se afla cea mai mare piata FS din Balcani, industria de profil si-a majorat rulajul intr-un ritm nesatisfacator anul trecut (+0,9%), iar instabilitatea politica nu a fost singurul motiv al inconsistentei ratei de majorare. Lipsa unor reforme structurale a determinat ca, in general, cu anumite exceptii, aceasta tara sa se confrunte cu o recesiune prelungita, inca din anul 2009. Desi industria FS din Croatia a avut o cifra de afaceri ce a depasit pragul psihologic de 500 milioane de euro, gratie cresterii usoare din 2015, ne asteptam la majorari semnificative incepand cu 2018. In Slovenia, firmele de profil au raportat aceeasi rata de crestere ca societatile croate (+0,9%), dar cei mai buni ani pentru acestea s-au apropiat de final. Competitia pe multe segmente din domeniu, cum ar fi cel al securitatii, este foarte puternica, determinand astfel presiuni asupra pretului. Valoarea industriei slovene de FS s-a plasat, anul trecut, la 447,3 milioane de euro, insa deocamdata nu este cert daca, pana in 2019, se va pune problema unei evolutii sau unei involutii. In consecinta, cele mai puternice rate de crestere din trecut, precum si cele estimate pe termen mediu se consemneaza in Serbia, mai ales ca urmare a faptului ca dezvoltarile imobiliare din zona periurbana a capitalei Belgrad plaseaza aceasta tara pe locul intai in Balcani, in ceea ce priveste piata serviciilor de mentenanta. Mai mult, in Serbia, industria de profil a raportat o cifra de afaceri in crestere cu 4%, trendul ascendent al utilizarii acestor servicii fiind recunoscut si de marii operatori internationali care acceseaza piata sarba, cum ar fi Atalian”, a declarat Jan Hudak, autorul cercetarii.

Serviciile comerciale - tot mai acceptate

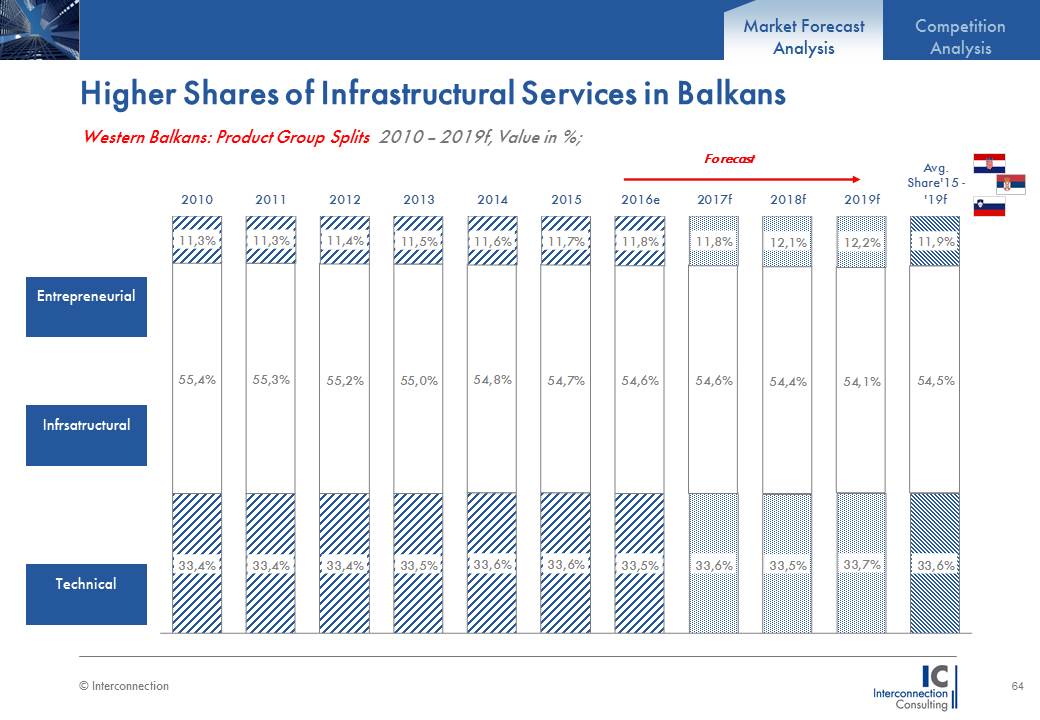

Din punct de vedere structural, piata FS din Balcani (care, de altfel, poate fi extinsa la intreaga regiune a Europei de Est) include asa-numitele servicii de infrastructura (ce detin ponderea, cu 54,7% din total), urmate de serviciile tehnice (33,6%) si cele comerciale (11,7%). Conform cercetarii, segmentul comercial al acestui sector de activitate va experimenta cea mai mare rata de crestere, sporindu-si, in consecinta, cota de piata. „Atunci cand se pune problema serviciilor specifice asigurate de terti specializati in domeniul FS, cele de siguranta/ securitate a imobilelor (322,7 milioane de euro) si cele de curatenie (204,7 milioane de euro) sunt preponderente in Balcani, pe locul al treilea, ca valoare, plasandu-se serviciile tehnice de mentenanta (194,6 milioane de euro). Durata contractului incheiat intre clientul-proprietar si furnizorii de servicii este diferita, in functie de specificul fiecarui segment in parte si de tipul serviciilor prestate. Astfel, in medie, un contract este incheiat pentru perioade de la un an la zece ani, insa durata medie efectiva de derulare a unui contract se situeaza, de fapt, la 38,7 luni, iar in termeni valorici aproape 32,3% din toate contractele analizate au expirat in 2015”, a mai subliniat Jan Hudak.

Potrivit analistului Interconnection, piata FS nu s-a maturizat, deoarece inclusiv in vestul Europei angajarea unor companii terte pentru servicii de mentenanta imobiliara nu reprezinta tocmai o traditie. De aceea, tot mai des, noi operatori de profil isi lanseaza activitatea in acest sector si, in consecinta, in industria respectiva activeaza multe companii, fara sa se observe o concentrare a domeniului. De fapt, cel putin pentru aceasta grupa de state balcanice, cota de piata insumata a primelor zece companii specializate in FS nu depaseste 11,86%, iar printre marii competitori din industria respectiva, ce activeaza in Serbia, Croatia si Slovenia, se afla Securitas, Sintal si Varnost Maribor.

Peste 31% din proprietarii est-europeni aleg servicii FS prestate de terti

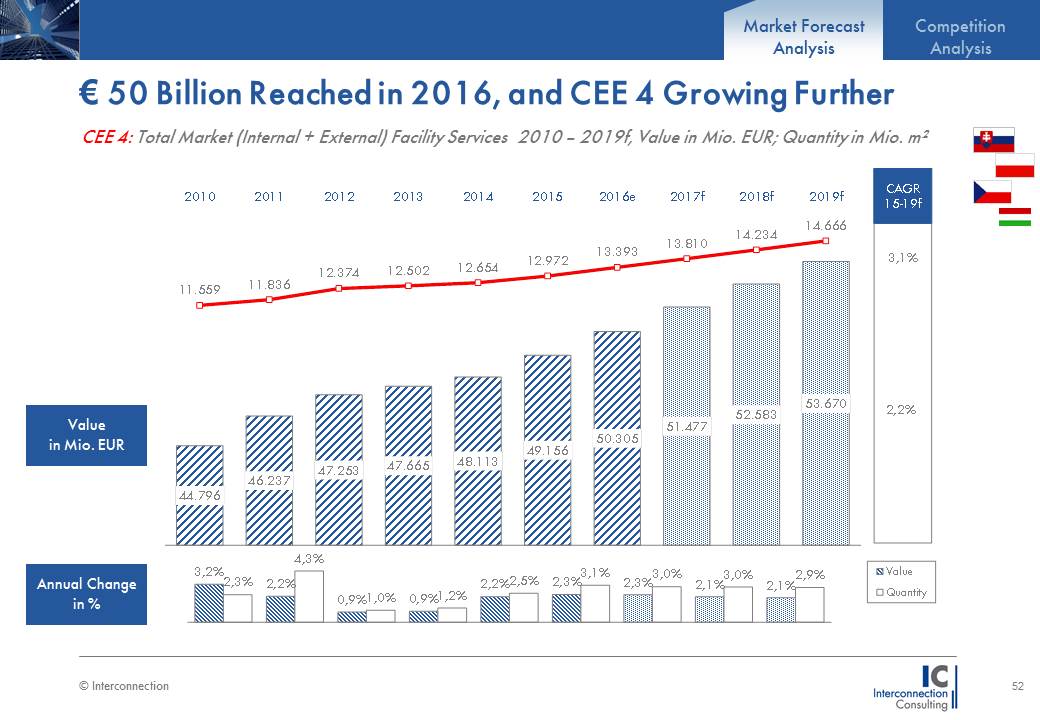

Analiza realizata de Jan Hudak este completata cu alte date, sintetizate de acelasi autor, care se refera la piata FS din Europa de Est, de fapt dintr-o alta grupa de tari (Polonia, Cehia, Ungaria si Slovacia - din spatiul CEE), rezultatele nefiind cu mult diferite fata de cele aferente ariei balcanice. Astfel, gradul de utilizare a serviciilor FS din sursa externa a sporit la 31% in 2015, iar in cele patru state analizate vanzarile companiilor active pe plan local au insumat 15,4 miliarde euro (+4,3%), in timp ce, pana in 2019 (inclusiv), indicatorul CAGR va fi de +5% pe an. „In pofida cresterii afacerilor in toata regiunea, exista insa diferentele specifice fiecarei tari in parte. In Polonia - cea mai mare tara a serviciilor FS - s-a constatat o majorare valorica de +5,5%, pana la 9,7 miliarde euro, rata respectiva fiind, insa, disproportionata comparativ cu a celorlaltor tari, dar se justifica pentru ca pe piata poloneza exista un potential major pentru FS, in special in ceea ce priveste cladirile cu functiuni nerezidentiale amplasate in afara marilor orase. De asemenea, preturile serviciilor specifice sunt in crestere, deoarece guvernul de la Varsovia a impus, prin legislatie, o sporire a numarului de intelegeri (contracte) colective. Acest cost va fi, in cele din urma, transferat clientilor-proprietari, sub forma unui pret mai mare pentru serviciile de mentenanta imobiliara”, a explicat Jan Hudak. Analistul mai precizeaza ca, in Slovacia, anul trecut, afacerile din domeniul analizat au cunoscut un salt de +3,5%, depasind in premiera pragul psihologic de un miliard de euro. Noii furnizori de asemenea servicii, ca si investitiile efectuate de companiile specializate (cum ar fi deschiderea unor mari centre de receptie a clientilor) constituie factorul-motor de dezvoltare a pietei slovace de FS. In schimb, Ungaria si Cehia nu s-au remarcat in 2015 printr-o crestere valorica importanta in domeniul analizat, raportand sporiri de 1,9% si 2,2%. Potrivit lui Jan Hudak, piata ceha este cea mai complexa si mai avansata in termeni de pret si de calitate a serviciilor, insa tocmai in Cehia este nevoie de o accelerare a procesului ce presupune incheierea unor contracte integrate, care combina mai multe servicii pentru cladiri.

Serviciile de infrastructura sunt preponderente

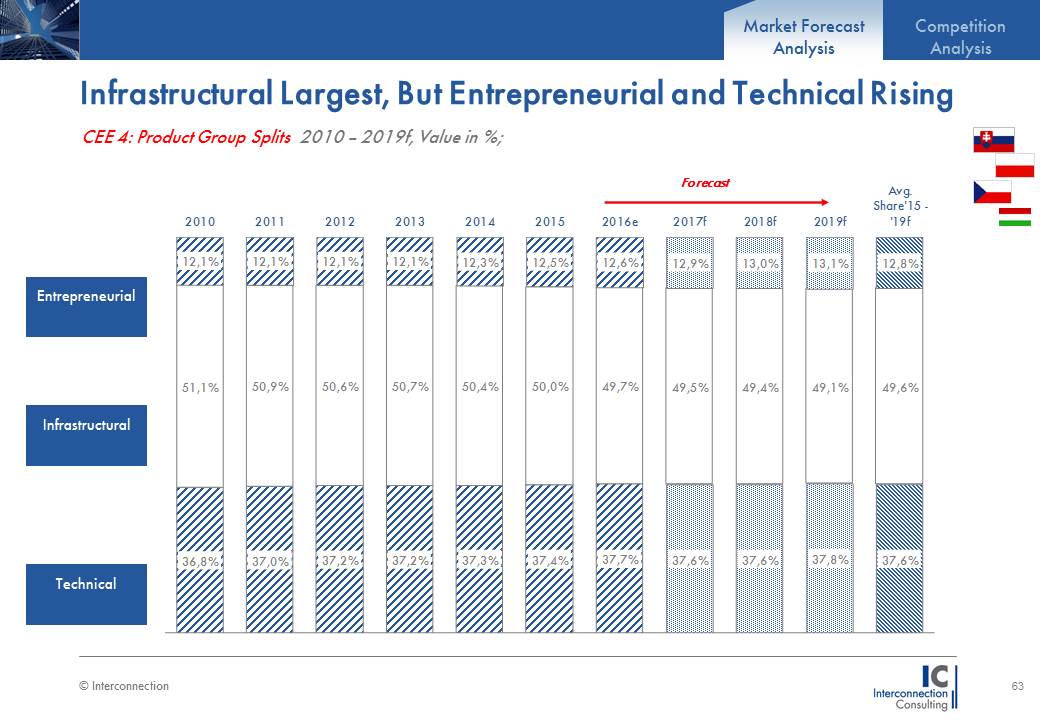

La fel ca in Balcani, in CEE cea mai mare pondere in structura o au serviciile de infrastructura (50% din total), pe locul secund se plaseaza cele tehnice (37,4%), iar a treia pozitie revine serviciilor comerciale (12,5%), pentru care se estimeaza, de asemenea, o dinamica deosebita, odata cu maturizarea treptata a pietei. In schimb, spre deosebire de zona balcanica, in CEE sunt preferate serviciile de curatenie (2,7 miliarde euro), urmate indeaproape de cele de securitate (2,5 miliarde euro) si de mentenanta tehnica (2,4 miliarde euro). „Contractele care expira alimenteaza, insa, razboiul preturilor, pentru ca, la fel ca in Balcani, in Europa de Est un contract este incheiat pentru 1-10 ani, dar durata medie a desfasurarii acestuia in cele patru state analizate este de 42,3 luni, iar in termeni valorici 29,6% din contracte au expirat in 2015. „Pe termen scurt, competitia acerba de a castiga clienti cu orice pret, combinata cu presiunea exercitata asupra costului contractual, ar putea determina pierderi pe anumite segmente ale pietei est-europene de servicii FS. In special, in acest domeniu, este foarte necesar ca firmele specializate sa ajunga la o anumita dimensiune minima obligatorie, astfel incat preturile sa ramana competitive. La fel ca in Balcani, piata FS din Europa de Est se afla, inca, la inceputurile sale, remarcandu-se ca in domeniu sunt active numeroase companii, iar cele importante nu pot crea o schema de tip oligopol. In Polonia, de exemplu, doar doua societati mari au o cota de piata ce depaseste 1%, iar in Cehia - unde se regasesc cele mai bune servicii ale regiunii - primele cinci firme conteaza cu 13,7% la total. Cei mai importanti competitori din CEE sunt Eurest, AB Facility si OPM, iar marii operatori internationali sunt, de asemenea, interesati de acest gen de afaceri, firme precum Sodexo, Dussmann sau Hectas fiind deja active, de mai multi ani, in Europa de Est”, a concluzionat autorul cercetarii.

***

In nota obisnuita pentru o asemenea cercetare ampla, expertii Interconnection au dat publicitatii si doua diagrame ce prezinta, pe de-o parte, evolutia valorica a pietei studiate si, pe de alta parte, cotele aferente fiecarei grupe de servicii in parte. In consecinta, daca in CEE, in 2015 piata analizata (servicii de tip facility, interne si externe) a insumat 49,15 miliarde euro (+2,2%), in acest an se va ajunge la 50,3 miliarde euro (+2,3%), in 2017 la 51,47 miliarde euro (+2,3%), pentru 2018 se estimeaza 52,58 miliarde euro (+2,1%), iar in 2019 nivelul valoric insumat al intregii piete va fi de 53,67 miliarde euro (+2,1%), ceea ce ar corespunde unui indice CAGR de 2,2%. In termeni structurali, tot in CEE, serviciile de infrastructura au o cota medie de 49,6% stabilita in intervalul 2015-2019, urmate de cele tehnice (37,6%) si de cele antreprenoriale (comerciale), cu 12,8%. Pentru informatii suplimentare, www.interconnectionconsulting.com, iar pentru descarcarea diagramelor aferente zonei CEE click aici si aici, respectiv pentru aria Balcanilor de Vest click aici si aici!

|

ABONARE REVISTA (click aici): PROIECTE | INVESTITII | REVISTE | INDEX COMPANII

DATE DE CONTACT: Agenda Constructiilor & Fereastra - Tel/Fax: 021-336.04.16, 031-401.63.88

Stiri & Comunicate

Documente

|

|

Autentificare

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

|

Parteneri

|

|

|

|

|

|

Copyright ©2001 - 2025 Agenda Constructiilor. Termeni si conditii de utilizare.