Anul 2026 debutează într-un climat geopolitic comparabil, ca nivel de incertitudine, cu cele mai tensionate momente ale ultimului deceniu, de la criza financiară globală și pandemia Covid-19 până la izbucnirea războiului din Ucraina. Deși piețele financiare par, pentru moment, să ignore escaladarea tensiunilor geopolitice, fundamentele economice indică o perioadă de creștere mai lentă, cu riscuri concentrate în jurul inflației, politicilor fiscale și stabilității geopolitice. Potrivit Allianz Research, Europa Centrală și de Est va înregistra o accelerare ușoară a creșterii economice în 2026, cu perspective mai favorabile în 2027. Redresarea este susținută în principal de revenirea cererii interne, de creșterea veniturilor reale și de o stabilizare a condițiilor macroeconomice, dar diferențele dintre economii se adâncesc, iar România este una dintre cele mai vulnerabile țări din regiune.

Anul 2026 debutează într-un climat geopolitic comparabil, ca nivel de incertitudine, cu cele mai tensionate momente ale ultimului deceniu, de la criza financiară globală și pandemia Covid-19 până la izbucnirea războiului din Ucraina. Deși piețele financiare par, pentru moment, să ignore escaladarea tensiunilor geopolitice, fundamentele economice indică o perioadă de creștere mai lentă, cu riscuri concentrate în jurul inflației, politicilor fiscale și stabilității geopolitice. Potrivit Allianz Research, Europa Centrală și de Est va înregistra o accelerare ușoară a creșterii economice în 2026, cu perspective mai favorabile în 2027. Redresarea este susținută în principal de revenirea cererii interne, de creșterea veniturilor reale și de o stabilizare a condițiilor macroeconomice, dar diferențele dintre economii se adâncesc, iar România este una dintre cele mai vulnerabile țări din regiune.

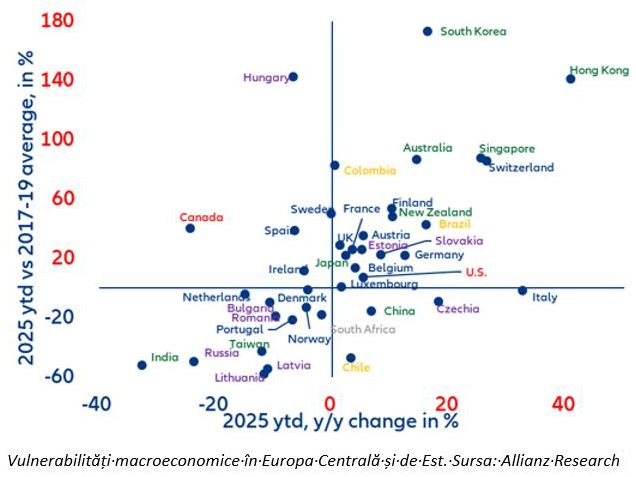

Polonia și Cehia continuă să se poziționeze peste media regională, beneficiind de investiții publice și private mai consistente, de o absorbție mai eficientă a fondurilor europene și de un cadru macroeconomic mult mai echilibrat. În contrast, economii precum România și Ungaria înregistrează o redresare mai lentă, afectată de inflație ridicată, dezechilibre macroeconomice persistente și un climat investițional fragil.

Inflația continuă să fie principalul factor de risc în regiune

Deși în cea mai mare parte a Europei Centrale și de Est inflația a intrat pe un trend de scădere, evoluția prețurilor continuă să diferențieze clar economiile din regiune. La nivel regional, începutul anului 2026 este asociat cu o temperare graduală a inflației, însă România urmează o traiectorie distinctă. Această evoluție este alimentată de prețurile ridicate la alimente și servicii, dar și de măsurile fiscale cu impact direct asupra costurilor. Inflația persistentă prelungește perioada de dobânzi ridicate și limitează semnificativ capacitatea de stimulare a economiei prin politica monetară.

Politica monetară rămâne prudentă

Poziția fiscală fragilă și dezechilibrele externe persistente sporesc sensibilitatea economiei românești la șocuri de încredere. Allianz Research subliniază că, într-un scenariu de deteriorare rapidă a contextului geopolitic global, economiile cu deficite ridicate și dependență de finanțarea externă sunt primele afectate de creșterea costurilor de împrumut și de retragerile de capital. Pentru România, acest risc este accentuat de menținerea randamentelor obligațiunilor guvernamentale peste nivelurile pre-pandemie și de corecția incompletă a deficitului de cont curent. Potrivit analiștilor, Polonia ar putea iniția reduceri ale ratelor dobânzilor în cursul anului 2026, în timp ce Ungaria ar putea relaxa politica monetară într-un ritm mai rapid decât anticipează piețele, pe fondul unei temperări mai clare a inflației.

În România însă, persistența inflației și dezechilibrele externe limitează considerabil spațiul de manevră al băncii centrale. Într-un context marcat de volatilitate pe piețele energetice și valutare, orice relaxare a politicii monetare va fi probabil graduală și condiționată de o îmbunătățire mai clară a indicatorilor macroeconomici.

La nivel fiscal, Europa Centrală și de Est continuă să se confrunte cu presiuni semnificative. Majoritatea economiilor din regiune înregistrează deficite bugetare peste pragul de 3% din PIB, iar datoria publică este așteptată să crească în mai multe state, inclusiv Polonia, România și Slovacia. Deși unele guverne au inițiat procese de consolidare fiscală, ritmul acestora rămâne lent, iar vulnerabilitatea la șocuri externe persistă.

Impact asupra companiilor: presiuni pe lichiditate și profitabilitate

Pentru companiile din Europa Centrală și de Est, contextul macroeconomic rămâne exigent, fiind caracterizat de condiții financiare restrictive, incertitudine privind evoluția cererii și costuri de finanțare în continuare ridicate. Acest mix de factori menține o presiune constantă asupra marjelor și frânează deciziile de investiții și extindere. În România, aceste constrângeri se manifestă mai accentuat, fiind amplificate de creșterea costurilor salariale, de nivelul încă ridicat al dobânzilor și de extinderea întârzierilor la plată de-a lungul lanțurilor comerciale, cu efecte directe asupra lichidității și capacității companiilor de a-și susține investițiile.

Perspective: redresare, dar cu riscuri ridicate pentru economiile vulnerabile

Analiștii anticipează că economia Europei Centrale și de Est va continua să se redreseze în următorii ani, însă într-un ritm neuniform. Țările cu dezechilibre structurale mai reduse și politici macroeconomice mai solide sunt așteptate să înregistreze performanțe superioare, în timp ce economiile caracterizate de inflație ridicată și un spațiu fiscal restrâns, precum România, vor rămâne vulnerabile în fața riscurilor economice și financiare.