După doi ani de declin, piața europeană a panourilor sandwich începe să dea primele semne de redresare. Potrivit studiului „IC Market Tracking – Sandwich Panels”, realizat de Interconnection Consulting, volumul pieței a rămas aproape stabil în 2025 (-0,3%), în timp ce valoarea pieței a crescut cu 1,5%, semnalând o revenire timidă a cererii.

După doi ani de declin, piața europeană a panourilor sandwich începe să dea primele semne de redresare. Potrivit studiului „IC Market Tracking – Sandwich Panels”, realizat de Interconnection Consulting, volumul pieței a rămas aproape stabil în 2025 (-0,3%), în timp ce valoarea pieței a crescut cu 1,5%, semnalând o revenire timidă a cererii.

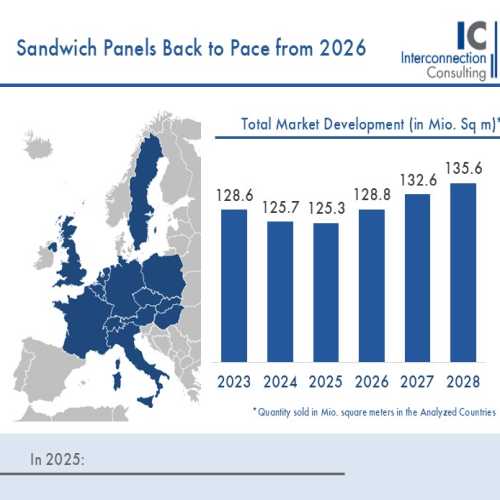

Perspectiva pentru perioada următoare este mai optimistă. În 2026, volumul pieței este estimat să crească cu 2,8%, iar valoarea cu 5,2%, pe fondul intensificării cererii și al orientării către soluții constructive de calitate superioară.

Redresarea pieței este însă neuniformă la nivel european, reflectând evoluția fragmentată a sectorului construcțiilor. Polonia a înregistrat cea mai puternică creștere, cu 5,3%, susținută de programele de modernizare energetică și de standardele mai stricte privind eficiența energetică a clădirilor. Slovacia (+2,7%) și Elveția (+2,8%) au beneficiat de o cerere stabilă în segmentul renovărilor. În schimb, Austria a consemnat o scădere accentuată de 8,1%, în timp ce Germania (-2,1%) și Ungaria (-2,1%) au fost afectate de reducerea investițiilor și de presiunile asupra costurilor.

Aplicațiile industriale domină piața panourilor sandwich

Cererea pentru panouri sandwich este concentrată în principal în aplicațiile industriale și logistice. Depozitele și unitățile de producție reprezintă 58,1% din volumul total al pieței, menținându-se stabile chiar și în condiții economice dificile. Alături de acestea, sectorul depozitelor frigorifice s-a dovedit de asemenea rezilient.

În schimb, segmentele ciclice – precum centrele comerciale, agricultura sau clădirile din domeniul educației, sănătății și agrementului – au înregistrat scăderi, ca urmare a reducerii investițiilor.

La nivel tehnologic, piața este dominată de panourile cu miez PUR/PIR, care dețin 69% din piață, datorită performanțelor ridicate în materie de izolație termică. Panourile cu vată minerală câștigă însă teren și au ajuns la o cotă de 28,8%, pe fondul cerințelor tot mai stricte privind siguranța la incendiu și eficiența energetică.

Costurile de producție rămân influențate puternic de evoluția prețului oțelului, care reprezintă 94,9% din materialele utilizate pentru fețele panourilor. În același timp, prețurile pe piața europeană au rămas relativ stabile, cu creșteri moderate de 1–2%. Marea Britanie a înregistrat cea mai mare creștere, de 4%, în timp ce Germania a consemnat o ușoară scădere de aproximativ 1%.

Structura pieței și perspectivele până în 2028

Piața europeană a panourilor sandwich este moderat concentrată: primii șase producători controlează 48,5% din piață. Marile grupuri industriale beneficiază de economii de scară și capacități extinse de producție, în timp ce companiile regionale concurează prin flexibilitate și proximitate față de clienți.

Printre principalii competitori din sector se numără ArcelorMittal, Kingspan, Tata Steel, Ruukki, Metecno, Isopan, Italpannelli, Lattonedil, Trimo, Marcegaglia, Brucha sau Gór-Stal.

Potrivit Interconnection, redresarea pieței va fi graduală și va fi susținută de cerințele tot mai stricte privind eficiența energetică și sustenabilitatea construcțiilor.

Pe termen mediu, este de așteptat ca piața să revină pe o traiectorie de creștere constantă. Până în 2028, volumul pieței europene ar putea depăși 135,6 milioane metri pătrați, impulsionat de tendințele de sustenabilitate, reglementările privind performanța energetică a clădirilor și evoluția sectorului construcțiilor.