Creșterea sectorului construcțiilor din Europa va continua în următorii ani, însă într-un ritm mai moderat decât se estima anterior, potrivit celei mai recente prognoze Euroconstruct, prezentate în cadrul conferinței de la Helsinki din iunie 2026. În contextul unui climat economic marcat de incertitudini geopolitice, investițiile în construcții noi și infrastructură vor reprezenta principalele motoare de dezvoltare ale pieței europene până în 2028.

Creșterea sectorului construcțiilor din Europa va continua în următorii ani, însă într-un ritm mai moderat decât se estima anterior, potrivit celei mai recente prognoze Euroconstruct, prezentate în cadrul conferinței de la Helsinki din iunie 2026. În contextul unui climat economic marcat de incertitudini geopolitice, investițiile în construcții noi și infrastructură vor reprezenta principalele motoare de dezvoltare ale pieței europene până în 2028.

De la prognozele anterioare Euroconstruct din noiembrie 2025, mediul de afaceri din sectorul construcțiilor s-a modificat semnificativ. Conflictul dintre Iran și alte state din regiune, precum și tensiunile din Strâmtoarea Hormuz, au amplificat presiunile asupra economiei globale, influențând prețurile energiei, inflația și evoluția ratelor dobânzilor.

Aceste evoluții au afectat încrederea consumatorilor și a companiilor, determinând revizuirea în sens negativ a perspectivelor economice în numeroase state europene. Specialiștii Euroconstruct avertizează că această stare de incertitudine va continua să influențeze deciziile investiționale și în perioada următoare.

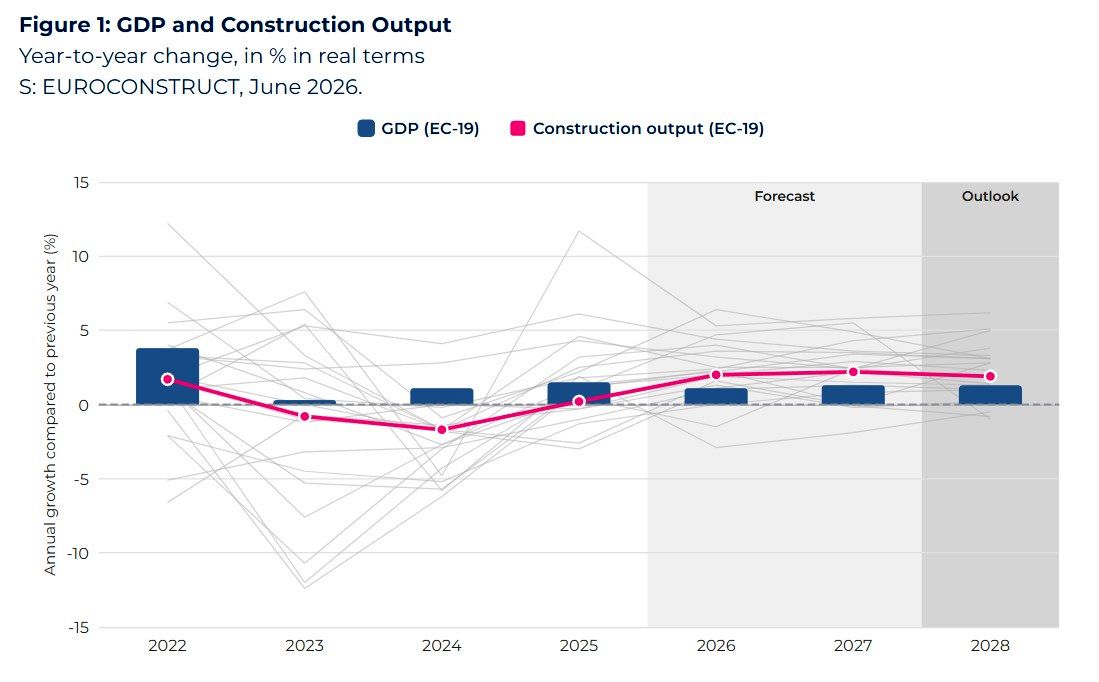

În cele 19 state analizate de organizație (EC-19), produsul intern brut a crescut cu 1,5% în 2025. Pentru intervalul 2026-2028, se estimează un avans mediu anual de 1,2%, cu o creștere de 1,1% în 2026 și de 1,3% în 2027. Cu toate acestea, niciuna dintre economiile incluse în studiu nu este așteptată să intre în recesiune.

Creștere mai lentă decât estimările anterioare

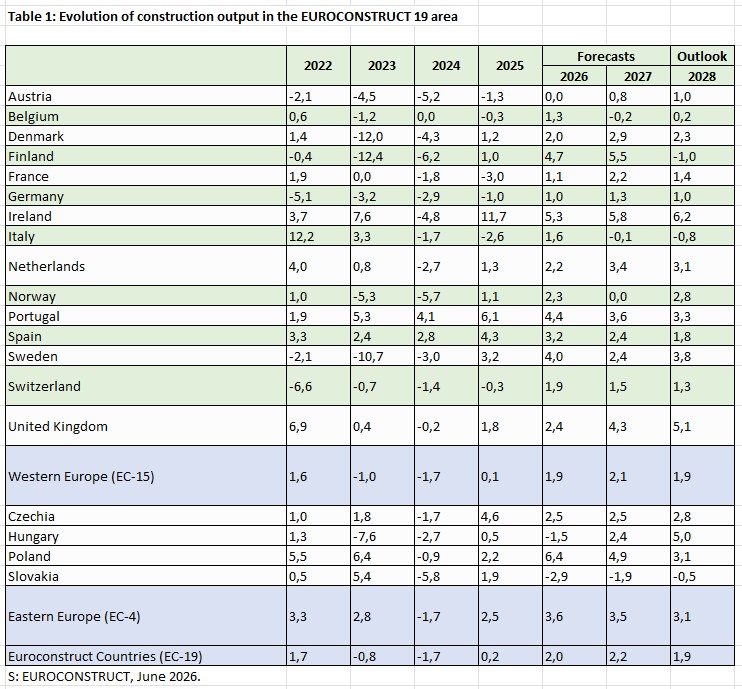

Producția totală în construcții din țările EC-19 a avansat cu doar 0,2% în 2025, ușor sub prognoza de 0,3% formulată la finalul anului trecut. Pentru 2026, Euroconstruct estimează o creștere de 2%, comparativ cu 2,4% cât se anticipa în urmă cu șase luni. Perspectivele pentru 2027 și 2028 rămân însă neschimbate, cu ritmuri de creștere de 2,2%, respectiv 1,9%.

Datele arată că sectorul își continuă revenirea după contracțiile din 2023 și 2024, când producția totală de construcții s-a redus cu peste 3%. Totuși, relansarea va avea loc gradual, pe fondul unui context economic mai puțin favorabil.

Infrastructura rămâne segmentul cel mai performant

Diferențele dintre segmentele pieței de construcții sunt semnificative. În perioada 2023-2025, construcțiile rezidențiale au înregistrat scăderi accentuate, construcțiile nerezidențiale au stagnat, iar lucrările de inginerie civilă au continuat să crească.

Pentru intervalul 2026-2028, toate segmentele sunt așteptate să intre pe un trend pozitiv, însă infrastructura își va menține rolul de lider al pieței.

În domeniul lucrărilor de inginerie civilă, atât construcțiile noi, cât și proiectele de renovare vor beneficia de investiții consistente în transport, infrastructură energetică, securitate și apărare, adaptarea la schimbările climatice și proiecte finanțate prin programele Uniunii Europene.

Construcțiile noi depășesc renovările ca principal motor de creștere

Una dintre cele mai importante concluzii ale noii prognoze Euroconstruct este schimbarea structurii de creștere a sectorului. În ultimii ani, renovările au avut un rol important în susținerea pieței, pe fondul crizei energetice și al programelor de eficiență energetică stimulate prin subvenții și reglementări. Însă acest efect de susținere începe să se diminueze.

În perioada 2023-2025, producția de construcții noi a scăzut semnificativ, în timp ce activitatea de renovare a înregistrat doar o reducere marginală. Pentru următorii trei ani, tendința se inversează: construcțiile noi sunt prognozate să crească într-un ritm superior renovărilor.

Potrivit datelor prezentate la Euroconstruct, ritmul mai lent al renovărilor este determinat de scăderea încrederii consumatorilor și de reticența gospodăriilor de a investi în modernizarea locuințelor în actualul climat economic. În schimb, investițiile publice și private favorizează proiectele noi de dezvoltare.

Evoluții foarte diferite între statele europene

Perspectivele pieței construcțiilor diferă considerabil de la o țară la alta. Statele nordice și Austria continuă să resimtă efectele prăbușirii segmentului rezidențial nou, după scăderile puternice înregistrate în 2023 și 2024. În aceste țări, nivelul activității nu va reveni până în 2028 la valorile atinse în 2022.

La polul opus, cele mai dinamice piețe în perioada 2025-2028 vor fi Irlanda, Polonia, Marea Britanie și Portugalia. Irlanda își păstrează poziția de lider al creșterii, susținută de investițiile publice și de cererea solidă din piață. Polonia beneficiază, de asemenea, de perspective favorabile pe termen mediu, chiar dacă estimările au fost revizuite ușor în sens negativ. Spania și Portugalia se remarcă printr-o creștere echilibrată atât în construcțiile de clădiri, cât și în infrastructură. În schimb, Germania, Franța, Austria și Italia continuă să fie afectate de cererea slabă pentru locuințe, costurile ridicate și accesul dificil la finanțare.

Perspective prudente, dar pozitive până în 2028

În ansamblu, prognoza Euroconstruct indică o continuare a procesului de redresare a sectorului european al construcțiilor, însă într-un ritm mai prudent decât se anticipa anterior. Noua structură a creșterii confirmă faptul că investițiile în construcții noi și în infrastructura de transport, energie și securitate vor deveni principalii piloni ai dezvoltării pieței până în 2028. În același timp, segmentul renovărilor își pierde treptat rolul de factor anticiclic, pe fondul incertitudinilor economice și al reducerii apetitului pentru investiții la nivelul gospodăriilor.

Pentru industria europeană a construcțiilor, următorii ani vor fi caracterizați de o revenire stabilă, susținută în principal de proiectele noi și de investițiile publice strategice.

***

Cele mai recente prognoze au fost prezentate în cadrul celei de-a 101-a Conferințe Euroconstruct. Evenimentul, organizat pe tema "Investing for Resilience - Confidence by Construction", a avut loc pe 4-5 iunie 2026 la Helsinki și a reunit, ca de fiecare dată, experți și analiști din 19 țări europene care au oferit o imagine de ansamblu asupra evoluției pieței până în 2028, pe toate segmentele principale: rezidențial, nerezidențial și infrastructură.