Piața rezidențială din București arată, la finalul primei jumătăți a anului 2026, semne clare de revenire. După un început de an sub semnul ajustării, o perioadă în care tranzacțiile cu apartamente din București au scăzut cu 16,6% în primele trei luni, comparativ cu aceeași perioadă din 2025, al doilea trimestru a adus o revigorare vizibilă a cererii, confirmată de datele ANCPI.

Piața rezidențială din București arată, la finalul primei jumătăți a anului 2026, semne clare de revenire. După un început de an sub semnul ajustării, o perioadă în care tranzacțiile cu apartamente din București au scăzut cu 16,6% în primele trei luni, comparativ cu aceeași perioadă din 2025, al doilea trimestru a adus o revigorare vizibilă a cererii, confirmată de datele ANCPI.

Numărul tranzacțiilor cu unități individuale din București a crescut cu 2,2% în aprilie, cu aproape 16% în mai și cu peste 26% în iunie față de perioadele similare din 2025, marcând trei luni consecutive de creștere. Per ansamblu, această revenire a temperat scăderea de la nivelul întregului semestru la doar 1,7% comparativ cu S1 2025, la puțin peste 21.000 de unități tranzacționate, conform datelor Crosspoint Real Estate, Asociat Internațional al Savills în România. La nivelul întregii zone metropolitane, incluzând Ilfovul, scăderea este și mai mică, de doar 1,3%, cu 25.634 de locuințe vândute.

„Cifrele primului semestru confirmă o tendință pe care o urmărim de mai multe trimestre: piața rezidențială din București nu mai crește uniform, ci diferențiat, în funcție de zonă, segment și calitatea ofertei. Ajustarea de sub 2% a cererii, la nivel de oraș, ascunde de fapt o polarizare tot mai clară între zonele cu ofertă limitată și cerere solidă, precum Sectorul 1, și restul pieței”, declară Ilinca Timofte, Head of Research, Crosspoint Real Estate.

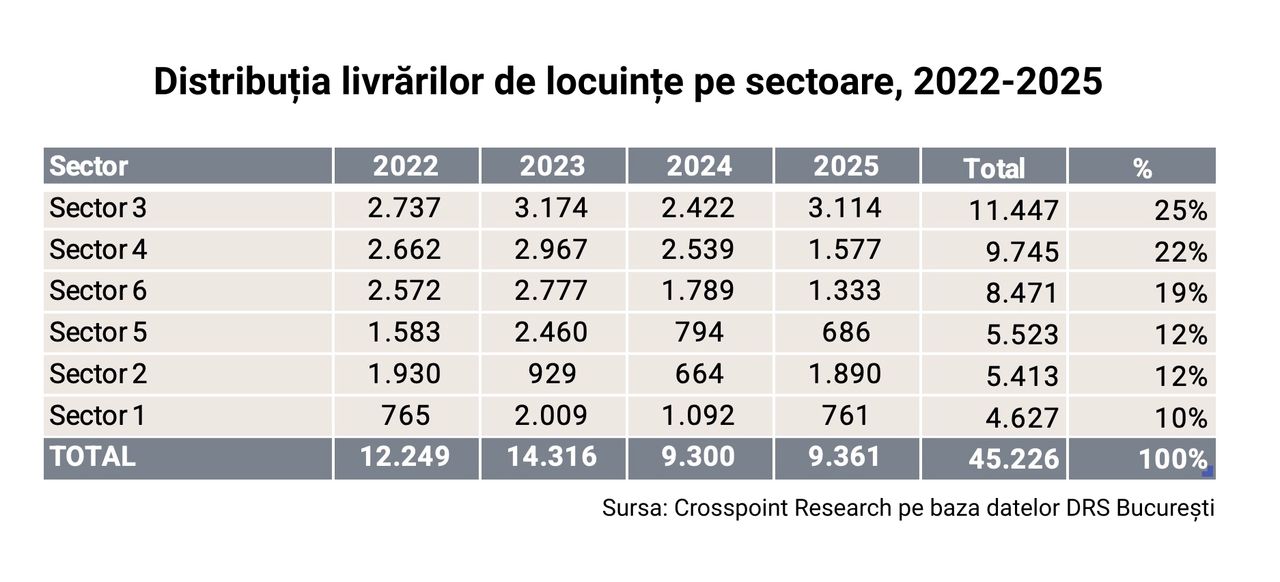

Cele mai multe tranzacții din prima jumătate a anului au avut loc în Sectoarele 3 și 1, cu 12.726, respectiv 9.573 de unități. Contextul din spatele acestor cifre este însă diferit. Sectorul 3 conduce și la livrări de locuințe noi, cu 11.447 de unități finalizate între 2022 și 2025, în timp ce Sectorul 1 este sectorul cu cele mai puține locuințe noi livrate din oraș în același interval, doar 4.627. Cererea din zonă rămâne, cu toate acestea, una dintre cele mai ridicate din București. Restricțiile de autorizare, prețul ridicat al terenurilor și standardele arhitecturale și urbanistice din Sectorul 1 limitează numărul dezvoltatorilor capabili să livreze aici, în timp ce apetitul cumpărătorilor se menține constant.

„Vedem tot mai clar, în interacțiunile cu clienții, o schimbare de mentalitate. Cumpărătorii aleg tot mai rar cea mai accesibilă variantă și tot mai des zona în care se simt confortabil pe termen lung, aproape de școli, spitale, transport și parcuri. Prețul contează în continuare, dar tot mai mulți bucureșteni sunt dispuși să plătească un plus pentru o locație care le simplifică viața de zi cu zi”, spune Oana Popescu, Head of Residential, Crosspoint Real Estate.

„Vedem tot mai clar, în interacțiunile cu clienții, o schimbare de mentalitate. Cumpărătorii aleg tot mai rar cea mai accesibilă variantă și tot mai des zona în care se simt confortabil pe termen lung, aproape de școli, spitale, transport și parcuri. Prețul contează în continuare, dar tot mai mulți bucureșteni sunt dispuși să plătească un plus pentru o locație care le simplifică viața de zi cu zi”, spune Oana Popescu, Head of Residential, Crosspoint Real Estate.

Tiparul se regăsește la nivelul întregului oraș. Cererea este mai puternică în zone precum Theodor Pallady, în Sectorul 3 (segmentul mediu) sau în nordul Bucureștiului (segmentele mediu-superior și premium) decât în zonele mai accesibile din sud și vest. Explicația ține tot mai mult de infrastructură. Cumpărătorii resimt diferența de calitate nu neapărat în proiectele rezidențiale în sine, cât în caracterul deficitar al transportului public, al accesului la școli și spitale, precum și al parcurilor din zonele periferice. Preferința pentru locație în detrimentul celui mai mic preț susține, la rândul ei, nivelul actual al prețurilor în interiorul orașului, atât la locuințele noi, cât și la cele vechi.

La nivel de piață, după o creștere de 20% în 2025, prețurile locuințelor noi au încetinit vizibil în primul semestru din 2026. Prețul mediu pe metru pătrat net în București a depășit 2.600 euro, cu un avans de 5% față de decembrie 2025. Un semnal de stabilizare vine și din partea costurilor de construcție din segmentul rezidențial, care au crescut cu doar 1% în primul trimestru, în linie cu media europeană. Geografic, vestul și sudul rămân cele mai accesibile zone (1.850–2.200 euro/mp), estul se menține pe segmentul mediu (2.600–2.900 euro/mp), iar nordul continuă să fie cel mai scump, cu prețuri de peste 3.650 euro/mp. Media de 5% ascunde însă diferențe importante între zone. În cartierele cu ofertă limitată și cerere ridicată, creșterile de preț rămân cu mult peste medie, în timp ce în zonele cu stoc mai generos ritmul de creștere s-a temperat considerabil.

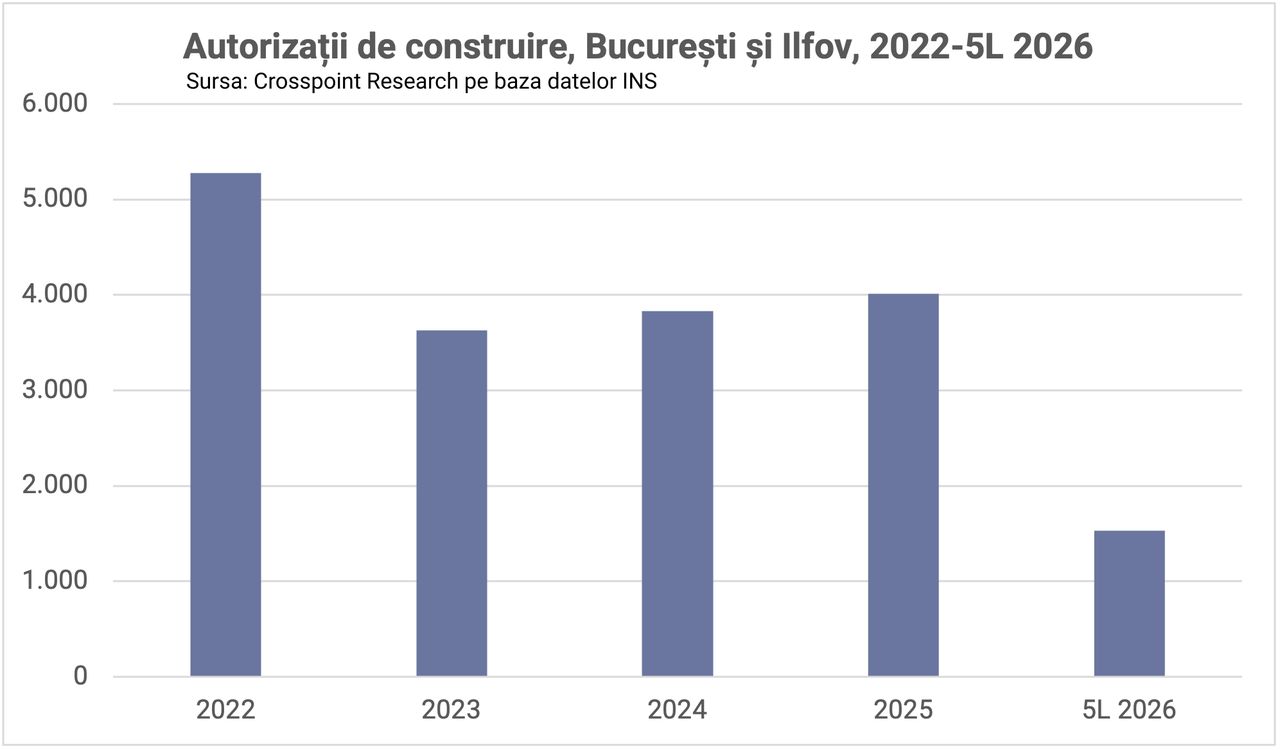

Comportamentul de cumpărare pragmatic și selectiv este determinat, în bună măsură, de o serie de evoluții macroeconomice și de reglementare din ultima perioadă. Inflația anuală rămâne cea mai ridicată din UE (9,7% în mai 2026), piața muncii este tot mai tensionată, iar creșterea TVA pentru locuințe și intrarea în vigoare a Legii 207/2025, care introduce cerințe mai stricte de protecție a cumpărătorilor și complică finanțarea proiectelor bazate pe vânzări off-plan, au majorat sensibil costul și riscul asociate achiziției unei locuințe.

Cu cât efortul financiar și birocratic al achiziției crește, cu atât mai puțini cumpărători sunt dispuși să și-l asume pentru o variantă medie, preferând să direcționeze acest efort spre o locuință care le oferă certitudine pe termen lung prin locație, infrastructură și calitatea proiectului. Acest comportament este un semnal tipic al unei piețe aflate într-o etapă avansată de maturizare, în care cumpărătorii devin mai informați și mai atenți la raportul risc-beneficiu al fiecărei achiziții.