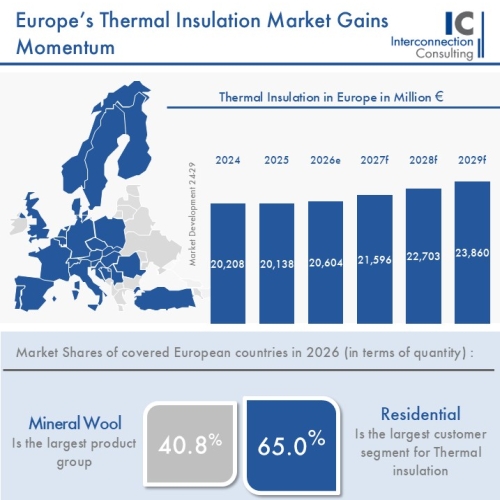

Piața europeană a izolațiilor termice a ajuns la 20,6 miliarde euro în 2026 și în prezent intră într-o fază de redresare moderată, după perioada dificilă care a urmat șocurilor din sectorul construcțiilor și ajustărilor care au apărut în perioada ulterioară crizei pandemice. Potrivit studiului ”IC Market Forecast – Thermal Insulation 2026”, publicat de Interconnection Consulting, valoarea sectorului ar urma să crească cu 2,3% în 2026, pe fondul unei orientări mai clare către eficiență energetică, în special în sectorul rezidențial, ce va genera 65% din cererea totală. Dincolo de cifra agregată, raportul indică o concluzie mai importantă pentru industrie și anume aceea că dinamica pieței nu mai este explicată doar de ciclul construcțiilor, de prețurile materialelor sau de costul finanțării, ci, în primul rând, de reglementare, subvenții și capacitatea statelor de a transforma obiectivele de decarbonizare în cerere efectivă.

Piața europeană a izolațiilor termice a ajuns la 20,6 miliarde euro în 2026 și în prezent intră într-o fază de redresare moderată, după perioada dificilă care a urmat șocurilor din sectorul construcțiilor și ajustărilor care au apărut în perioada ulterioară crizei pandemice. Potrivit studiului ”IC Market Forecast – Thermal Insulation 2026”, publicat de Interconnection Consulting, valoarea sectorului ar urma să crească cu 2,3% în 2026, pe fondul unei orientări mai clare către eficiență energetică, în special în sectorul rezidențial, ce va genera 65% din cererea totală. Dincolo de cifra agregată, raportul indică o concluzie mai importantă pentru industrie și anume aceea că dinamica pieței nu mai este explicată doar de ciclul construcțiilor, de prețurile materialelor sau de costul finanțării, ci, în primul rând, de reglementare, subvenții și capacitatea statelor de a transforma obiectivele de decarbonizare în cerere efectivă.

Această dependență de cadrul public nu trebuie privită ca o slăbiciune conjuncturală, ci ca expresia unei schimbări structurale. Într-o Europă în care reducerea consumului de energie din clădiri devine obiectiv economic, social și climatic, piața de izolații termice se dezvoltă acolo unde normele sunt clare, controalele funcționează, iar proprietarii au acces la mecanisme financiare predictibile. În absența acestor condiții, cererea scade rapid, chiar și în țări cu un fond construit extins și cu un necesar real de renovare. Prin urmare, sectorul nu mai evooluează uniform, ci se fragmentează în funcție de calitatea politicilor naționale.

Diferențele dintre țări sunt semnificative. Turcia conduce în topul european, cu un avans de 16,2% în valoare, susținut de cerințe mai stricte privind izolarea clădirilor și de aplicarea riguroasă a reglementărilor de eficiență energetică, atât în construcțiile noi, cât și în renovări. Bosnia urmează cu o creștere de 10%, determinată de majorarea costurilor pentru energie și electricitate, precum și de programe de sprijin finanțate cu fonduri europene. Portugalia avansează cu 6,2%, beneficiind de planul național de redresare și de cererea asociată certificării energetice a proprietăților. Pe aceste piețe, izolațiile termice nu sunt tratate doar ca material de construcție, ci ca instrument de reducere a costurilor de exploatare și de creștere a valorii fondului imobiliar.

La polul opus, Italia înregistrează cea mai abruptă contracție, de 10,9%, după reducerea programului fiscal Superbonus, care transformase anterior piața renovărilor. Țările nordice scad cu 7,9%, iar Slovenia cu 6,6%, pe fondul slăbirii construcțiilor rezidențiale și al presiunilor economice generale. Modelul este clar și indică faptul că acolo unde stimulentele dispar, se blochează sau devin impredictibile, cererea pentru materiale termoizolante pierde tracțiune. Pentru producători, distribuitori și antreprenori, această situație confirmă că prognoza pieței nu poate fi construită doar pe indicatori macroeconomici. Calendarul programelor publice, stabilitatea finanțării și coerența normativă devin variabile decisive.

În ceea ce privește produsele, vata minerală deține cea mai mare cotă, de 40,8%, confirmând poziția materialelor cu performanțe tehnice solide în proiectele orientate spre eficiență energetică și siguranță. Prețurile ar urma să rămână relativ stabile comparativ cu anii anteriori, chiar dacă dobânzile ridicate și activitatea mai slabă din construcții continuă să exercite presiune asupra pieței. În acest context, stabilitatea prețurilor nu echivalează cu absența riscurilor, ci arată că sectorul intră într-o etapă în care cererea este mai selectivă, iar competiția se poartă mai mult pe performanță, certificare, disponibilitate și capacitatea de integrare în proiecte de renovare energetică.

Renovarea energetică va fi principalul motor al cererii

Prognoza Interconnection Consulting indică o valoare de 23,86 miliarde euro pentru piața europeană de izolații termice în 2029, susținută de cererea pentru renovări energetice și de obiectivele pe termen lung privind decarbonizarea clădirilor. Creșterea estimată nu are caracter exploziv, însă poate deveni mai solidă decât în ciclurile anterioare, dacă este sprijinită de programe publice stabile și de reguli aplicate consecvent. În realitate, miza sectorului nu este doar revenirea după o perioadă de stagnare, ci transformarea eficienței energetice într-un flux constant de lucrări, capabil să compenseze oscilațiile construcțiilor noi.

Această deplasare către renovare schimbă logica pieței. Pe segmentul construcțiilor noi, izolațiile sunt integrate în proiect încă din faza de proiectare, iar cererea depinde direct de autorizații, finanțare și ritmul dezvoltărilor imobiliare. În renovări, decizia este mai complexă: proprietarul trebuie convins de beneficiul economic, de creșterea confortului, de reducerea consumului energetic și de recuperarea investiției. Autorii studiului arată că țările care vor pune certificarea energetică, subvențiile, costurile cu energia și cerințele de performanță într-un sistem coerent vor obține rezultate superioare mediei europene. De asemenea, piețele care vor sincroniza reglementarea, costurile energiei și stimulentele pentru renovare vor acea o dinamică superioară în următorul ciclu de creștere.

Este evident că producătorii nu vor mai putea aborda piața printr-o strategie uniformă la nivel european. În Turcia, Bosnia sau Portugalia, oportunitățile sunt legate de cerere în creștere și de programe care stimulează intervențiile asupra clădirilor. În Italia, țările nordice sau Slovenia, prioritatea devine gestionarea unei cereri în recul, adaptarea capacităților comerciale și protejarea marjelor într-un context mai dificil. Diferențele dintre piețe impun politici de vânzări, portofolii de produse și modele de distribuție ajustate local, nu simple extrapolări regionale.

Pe termen mediu, materialele termoizolante cu performanțe ridicate și profil sustenabil vor avea o poziție mai bună în proiectele de renovare energetică. Cererea se va orienta către soluții care pot susține atingerea standardelor de consum redus, pot contribui la certificarea clădirilor și pot răspunde unor cerințe tot mai stricte privind siguranța, durabilitatea și impactul de mediu. În această zonă, competiția nu se va limita la preț, ci va include documentația tehnică, trasabilitatea, compatibilitatea cu sistemele de fațadă, comportamentul la foc și capacitatea producătorilor de a sprijini proiectanții și antreprenorii cu date verificabile.

Pentru România, semnalul transmis de studiul Interconnection Consulting este de interes direct. Fondul construit existent are un necesar sporit de reabilitare, iar costurile cu energia, cerințele de performanță și finanțările disponibile pot susține o cerere importantă pentru izolații termice. Totuși, experiența altor piețe arată că potențialul tehnic nu se transformă în mod automat în volum de lucrări. Fără programe coerente, reguli stabile, verificări reale și predictibilitate financiară, renovările energetice rămân fragmentate, iar piața se dezvoltă sub capacitatea sa reală.

De reamintit că la nivel național reabilitarea energetică a clădirilor a fost susținută în ultimii ani prin programe publice, fonduri europene și proiecte locale, însă ritmul pieței rămâne dependent de continuitatea finanțării și de capacitatea administrativă de implementare. Pentru producători și distribuitori, oportunitatea nu constă doar în livrarea de materiale, ci în capacitatea de a se integra în proiecte cu cerințe tehnice tot mai clare. Pentru antreprenori și aplicatori, diferența va fi dată de calitatea execuției, respectarea detaliilor de montaj și capacitatea de a lucra în sisteme complete, nu prin improvizații.