Sectorul constructiilor din Romania s-a stabilizat in 2025, iar perspectivele pentru perioada urmatoare sunt umbrite de o cerere mai slaba si de schimbarile fiscale. Infrastructura finantata din fonduri UE ramane ancora sectorului, impulsionand cresterea, in timp ce companiile se adapteaza la o piata in schimbare, subliniaza intr-un articol Valentin Tataru, economist-sef la ING Bank Romania.

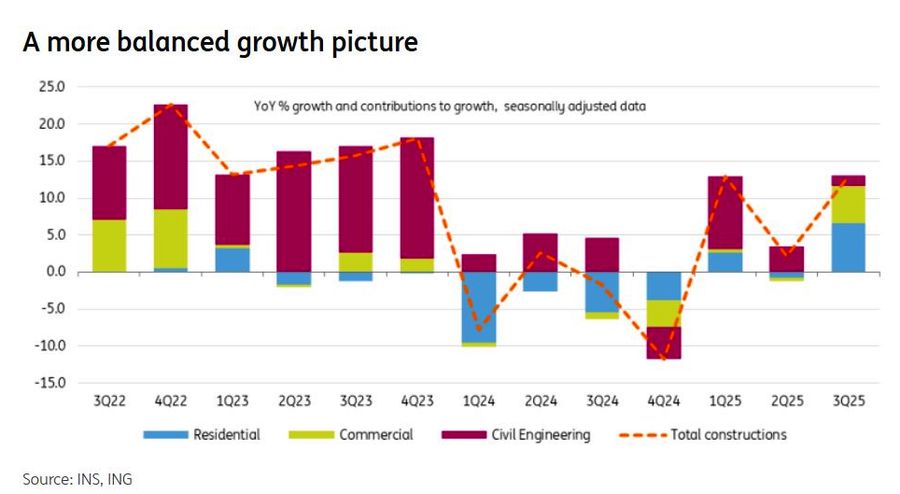

Sectorul constructiilor din Romania s-a stabilizat in 2025, iar perspectivele pentru perioada urmatoare sunt umbrite de o cerere mai slaba si de schimbarile fiscale. Infrastructura finantata din fonduri UE ramane ancora sectorului, impulsionand cresterea, in timp ce companiile se adapteaza la o piata in schimbare, subliniaza intr-un articol Valentin Tataru, economist-sef la ING Bank Romania."Dupa o contractie de aproximativ 4,9% in 2024, activitatea in constructii a crescut in 2025. Date oficiale de la Institutul National de Statistica (INS) arata ca in primele noua luni din 2025 volumul lucrarilor de constructii a crescut cu 9,2% (date ajustate sezonier) fata de aceeasi perioada a anului 2024. Aceasta evolutie a fost inregistrata la toate segmentele, inversand o parte din declinul de anul trecut", noteaza Valentin Stefan.

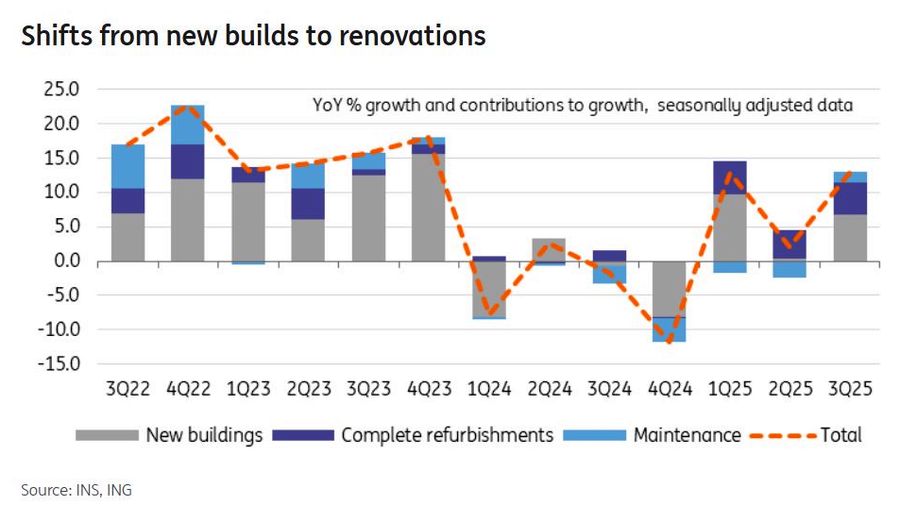

Potrivit economistului, s-a observat o schimbare notabila de la accentul pe proiecte noi spre renovari. Reparatiile capitale au crescut cu aproximativ 50% de la inceputul anului, iar oportunitatile imediate par sa fie modernizarile energetice, renovarile si intretinerea tehnica, mai degraba decat dezvoltarile rezidentiale noi.

Revenire in 2025

Sectorul rezidential, desi s-a stabilizat, ramane fragil: dupa o prabusire de 21,4% in 2024, activitatea a crescut cu aproape 10% in perioada ianuarie - septembrie 2025. Totusi, aceasta evolutie provine, probabil, in mare parte din finalizarea proiectelor restante. Rapoartele de piata indica o scadere de circa 5% a lucrarilor finalizate in prima jumatate a anului 2025, iar desi eliberarea de autorizatii s-a stabilizat, portofoliul pentru noi proiecte rezidentiale mari pare destul de subtire.

Pentru segmentul non-rezidential, Valentin Tataru indica o imagine mixta, cu o crestere de 5,9% in primele 9 luni ale anului, fata de aceeasi perioada din 2024. Proiectele noi de birouri sunt aproape inghetate, in timp ce sectorul industrial si logistic continua sa creasca, impulsionat de tendintele de nearshoring si de nevoile de retail/ distributie, alaturi de extinderea retelei publice de autostrazi, care creeaza noi oportunitati.

Sectorul de inginerie civila (infrastructura) ramane motorul cresterii: infrastructura este forta dominanta, cu o crestere de 11% de la inceputul anului. Cu peste 700 km de autostrazi aflate in constructie, acest segment consuma majoritatea materialelor brute (ciment, otel, agregate) si a fortei de munca.

Reparatiile capitale au crescut cu 50% de la inceputul anului. Proprietarii par sa aleaga in majoritate modernizarea cladirilor vechi (instalatii HVAC, sanitare, izolatii) in locul unor constructii noi. Acest lucru sustine direct cererea pentru game tehnice si sanitare. Datorita inertiei naturale a acestei piete, aceasta tendinta ar putea continua bine in 2026, subliniaza Valentin Tataru.

Noua realitate fiscala

Sentimentul de piata s-a schimbat in trimestrul al treilea al lui 2025, odata cu adoptarea unor masuri fiscale menite sa corecteze deficitul bugetar al Romaniei:

• Socul TVA: incepand cu 1 august, cota standard de TVA a crescut de la 19% la 21%. Aceasta afecteaza toate materialele generale de constructii.

• Regimul redus de TVA a fost restructurat: vechile cote de 5% si 9% sunt inlocuite de o cota unica de 11%, valabila din 1 august 2025. O cota tranzitionala de 9% se aplica locuintelor sub conditii stricte (suprafata utila < 120 mp, pret ≤ 600.000 de lei).

• Amanarea reformei privind impozitul pe proprietate: reforma fiscala care viza impozitarea "pe valoare de piata" a fost amanata de la 2026 la 1 ianuarie 2027, ceea ce ofera un ragaz temporar dezvoltatorilor si investitorilor pentru anul urmator. Totusi, Parlamentul a aprobat recent o lege (aflata acum la Curtea Constitutionala) care majoreaza semnificativ valorile impozabile pentru cladiri, actualizand evaluarile de la nivelul anului 2015. Chiar si cu o faza de tranzitie pana in 2027, proprietarii vor simti majorari semnificative inca din 2026; estimarile pentru un apartament obisnuit indica o crestere anuala a impozitului de aproximativ 70%-80%.

Provocari si factori determinanti

• Forta de munca: sectorul de constructii angajeaza 460.700 de lucratori, conform datelor din septembrie 2025, un nivel apropiat de maximul absolut de 462.300 atins in iulie 2025. Cu toate acestea, forta de munca calificata este rara. Eliminarea facilitatilor fiscale pentru lucratorii din constructii a crescut costul efectiv al muncii pentru firme, comprimand marjele de profit.

• Costuri de finantare: ratele dobanzilor raman relativ ridicate, data fiind inflatia mare. Cu toate ca inflatia se domoleste mai greu decat se astepta, creditarea ipotecara scade, alimentata mai mult de scaderea venitului disponibil al gospodariilor decat de nivelul dobanzilor, care raman profund negative in termeni reali. Dezvoltatorii par sa opteze pentru reducerea gradului de indatorare, in detrimentul extinderii activitatii.

• Quasi-stagnare economica: cresterea PIB pentru 2025 este estimata la doar 1%, dar economia a scazut cu 0,2% in trimestrul al treilea fata de trimestrul precedent. Desi riscul unei contractii anuale complete s-a atenuat, o recesiune temporara ramane posibila.

Perspective pentru 2026-2027

Potrivit lui Valentin Tataru, sectorul constructiilor intra intr-o faza mai moderata. Se asteapta continuarea cresterii, dar intr-un ritm mai lent, infrastructura urmand sa ramana principalul motor. Principalele prognoze ING pentru 2026:

• Crestere moderata a pietei de constructii, datorata infrastructurii: in timp ce cresterea PIB va fi, cel mai probabil, dezamagitoare, este putin probabil ca 2026 sa arate total deferit fata de 2025. "Pentru anul urmator previzionam un avans modest de 1,4%, cu investitii accelerate finantate din fonduri UE ca motor principal. Lucrarile de inginerie civila ar trebui sa ramana solide pe tot parcursul anului, urmand a atinge punctul maxim pe masura ce proiectele din Planul National de Redresare si Rezilienta (PNRR) se apropie de finalizare. Chiar dupa ce PNRR se va incheia in 2026, Romania planuieste sa valorifice fondurile de coeziune UE si fondurile SAFE pentru a mentine investitiile in infrastructura, asigurand astfel ca lucrarile publice vor continua sa sustina sectorul", noteaza Valentin Tataru.

• Provocarile sectorului rezidential: activitatea in acest domeniu este de asteptat sa ramana modesta in 2026, cu o eventuala ameliorare graduala in 2027. "Costurile ipotecare ar trebui sa ramana in mare parte neschimbate pana la mijlocul anului 2026, in timp ce noile poveri fiscale si veniturile disponibile reduse vor mentine cererea sub presiune. Dezvoltatorii ar putea amana sau reduce proiectele pana la aparitia unor semnale clare privind scaderea dobanzilor, cheltuielile consumatorilor sau sprijinul politic. (…) Daca banca centrala va incepe sa reduca ratele la mijlocul anului 2026 (cum se preconizeaza), conditiile pentru creditarea ipotecara ar putea deveni usor mai favorabile spre 2027, permitand o recuperare lenta. Dar orice revenire va fi, probabil, graduala, iar piata s-ar putea orienta spre locuinte mai mici, mai eficiente energetic, care minimizeaza costurile atat pentru dezvoltatori, cat si pentru cumparatori", anticipeaza Valentin Tataru.

Din punct de vedere al ofertei, economistul estimeaza ca evolutia autorizatiilor in 2024-2025 este mai probabil sa se traduca intr-un numar redus de finalizari in 2026, astfel ca stocul de locuinte noi ar trebui sa creasca relativ lent.

• Perspective pentru piata imobiliara comerciala: potrivit estimarilor ING, segmentul industrial-logistic ar trebui sa ramana rezilient, sustinut de investitii continue in fabrici, depozite si proiecte energetice. Salariile inca relativ competitive din Romania si imbunatatirea legaturilor de transport ar putea atrage mai multa dezvoltare industriala. In schimb, constructiile de cladiri de birouri ar putea ramane la nivel minim din cauza ratelor crescute de neocupare, pe fondul prudentei companiilor. Orice proiect nou de birouri va fi, probabil, pre-inchiriat sau de nisa. Constructia de centre de retail ar putea inregistra o crestere modesta, datorita constructiilor de parcuri de retail in orase mai mici si renovarilor centrelor comerciale vechi. Investitiile straine directe continua sa sustina facilitatile industriale si logistice, ceea ce ar trebui sa mentina activitatea stabila in aceste sub-sectoare.

Normalizarea activitatii in constructii

Dupa explozia de dupa pandemie si corectia din 2024, sectorul de constructii este probabil sa revina la un ritm mai "normal", cu un nivel de activitate normal. "Piata muncii, tensionata, este de asteptat sa se tempereze usor pe masura ce activitatea se stabilizeaza. Marjele de profit ar putea ramane sub presiune, date fiind schimbarile fiscale si incertitudinile cererii. Renovarile si modernizarile pentru eficienta energetica (sustinute si de programe guvernamentale/UE) ar putea deveni o nisa in crestere pe masura ce constructiile noi incetinesc", concluzioneaza Valentin Tataru.

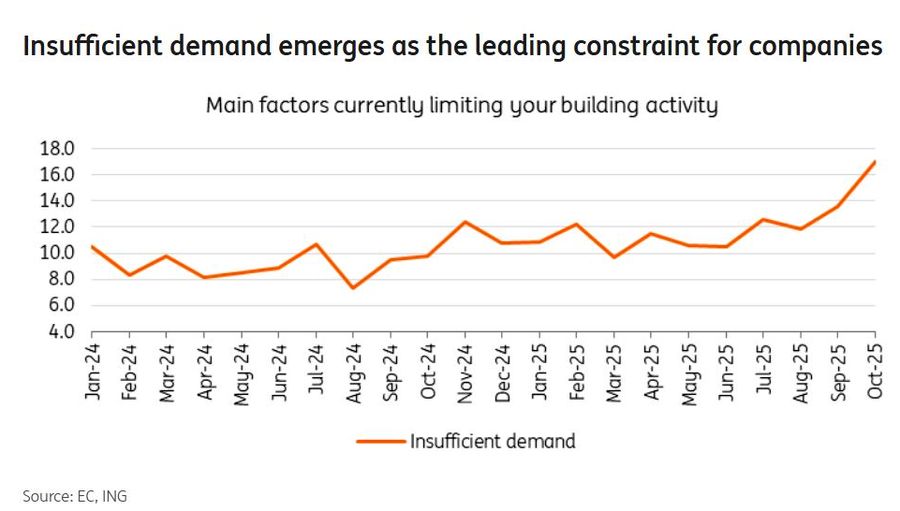

Cererea scazuta devine principalul obstacol pentru companii. La nivel intern, consolidarea fiscala va continua in 2026, cu noi modificari de taxe si optimizarea cheltuielilor, ceea ce ar putea tempera cererea in constructii prin reducerea consumului public si a venitului disponibil al gospodariilor. Capacitatea de a implementa toate investitiile prevazute prin PNRR la timp ramane un factor cheie pozitiv, dar exista riscuri de executie. Orice intarziere importanta ar putea duce la pierderea de fonduri UE, afectand direct proiectele de constructii.

Economistul ING mai precizeaza ca, pe de alta parte, daca in 2027 relaxarea fiscala se va accentua si politica monetara va deveni mai favorabila, ar putea fi deblocate investitii private. "Evolutia economiei europene va influenta exporturile Romaniei si conditiile de finantare si un impuls extern puternic ar putea imbunatati increderea investitorilor locali, dar o eventuala crestere a preturilor la energie sau materiale sau o criza globala de credit ar reprezenta un risc major de scadere.