Piața rezidențială din București a început 2026 cu o scădere de 18,6% a numărului de tranzacții cu apartamente în ianuarie-februarie față de aceeași perioadă a anului trecut, potrivit unei analize realizate de Crosspoint Real Estate, Asociat Internațional al Savills în România. În Ilfov, declinul a fost de 10,9%.

Piața rezidențială din București a început 2026 cu o scădere de 18,6% a numărului de tranzacții cu apartamente în ianuarie-februarie față de aceeași perioadă a anului trecut, potrivit unei analize realizate de Crosspoint Real Estate, Asociat Internațional al Savills în România. În Ilfov, declinul a fost de 10,9%.

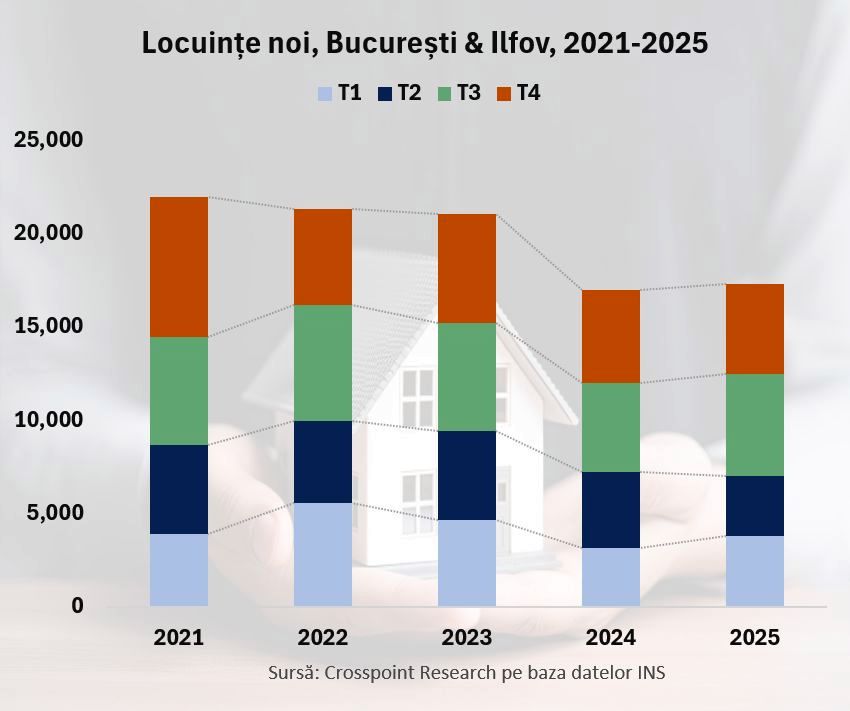

Cifrele vin după un an 2025 în care volumul total al tranzacțiilor în zona metropolitană București-Ilfov a coborât deja cu 8,5% față de 2024, la 55.297 de unități, în timp ce prețurile unităților noi au crescut cu aproximativ 20%, ajungând la o medie de 2.500 euro/mp.

„Ceea ce vedem acum în piață este consecința unui deficit de autorizare acumulat pe parcursul mai multor ani, care se suprapune peste o cerere în așteptare și peste un cadru de reglementare în schimbare”, explică Oana Popescu, Head of Residential în cadrul Crosspoint Real Estate, Asociat Internațional al Savills în România. „Proiectele rezidențiale pe care le preluăm din faza de concept reflectă o abordare din ce în ce mai selectivă a dezvoltatorilor. Vorbim despre mai puține unități, mai bine poziționate, cu un produs calibrat pe segmentele care absorb mai bine presiunea pe costuri. Această evoluție s-a reflectat și în mixul nostru de portofoliu, care s-a deplasat clar spre middle-high și premium, segmente care împreună reprezintă acum 80% din activitatea noastră de consultanță rezidențială ”, a adăugat Oana Popescu.

Piața rezidențială a intrat în 2026 cu cel mai limitat pipeline din ultimii cinci ani, cu doar 4.013 autorizații de construire emise în 2025 în zona București-Ilfov. Creșterea de 5% a acestui indicator în 2025 față de 2024 rămâne marginală în raport cu deficitul acumulat în ultimii ani.

În același timp, avansul livrărilor de 2% înregistrat anul trecut față de 2024, până la nivelul de17.293 de locuințe noi finalizate în București-Ilfov în 2025, a survenit în contextul în care cota redusă de 9% TVA a fost condiționată, începând cu august 2025, de livrarea apartamentelor până la sfârșitul anului. Astfel, dezvoltatorii au accelerat construcțiile pentru a se încadra în acest termen, iar cifra de livrări reflectă, în parte, o creștere artificială indusă de calendarul fiscal, nu o capacitate de producție care se va menține și în 2026.

O presiune suplimentară vine și din intrarea în vigoare a Legii 207/2025, care intervine într-o piață care a livrat în 2025 mai puțin decât în oricare an din perioada 2019-2022. Deși reglementarea răspunde unui deficit real de protecție a cumpărătorilor și reprezintă un pas spre standardele euroopene, efectul colateral asupra pipeline-ului va fi vizibil. Proiectele care se bazau pe vânzări off-plan pentru finanțarea etapelor de construcție vor întâmpina dificultăți suplimentare, iar o parte dintre dezvoltările planificate nu vor mai ajunge la stadiul de execuție.

„2026 este un an de recalibrare, nu de criză. Cumpărătorii care înțeleg că oferta nouă va rămâne limitată în următorii doi ani și că prețurile în interiorul Bucureștiului nu vor înregistra scăderi structurale au la dispoziție o fereastră de decizie înainte ca presiunea pe ofertă să devină și mai vizibilă. Piața s-a maturizat, iar decizia de cumpărare a devenit mai rațională, orientată spre costul total și calitatea pe termen lung, iar aceasta este o evoluție sănătoasă pentru toți participanții implicați", a declarat Valentin Neagu, Managing Director al Crosspoint Real Estate.

„2026 este un an de recalibrare, nu de criză. Cumpărătorii care înțeleg că oferta nouă va rămâne limitată în următorii doi ani și că prețurile în interiorul Bucureștiului nu vor înregistra scăderi structurale au la dispoziție o fereastră de decizie înainte ca presiunea pe ofertă să devină și mai vizibilă. Piața s-a maturizat, iar decizia de cumpărare a devenit mai rațională, orientată spre costul total și calitatea pe termen lung, iar aceasta este o evoluție sănătoasă pentru toți participanții implicați", a declarat Valentin Neagu, Managing Director al Crosspoint Real Estate.

Rezultatul probabil este o ofertă și mai restrânsă în orizontul 2027-2028, care va menține presiunea pe prețuri, în special în zonele centrale și în segmentul premium, unde nordul Bucureștiului, cu prețuri medii care depășesc deja 3.500 euro/mp, rămâne cea mai activă zonă a pieței.

Costurile de construcție: România, printre cele mai mari creșteri din euroopa

Dincolo de dinamica tranzacțiilor, presiunea cea mai consistentă asupra pieței vine din partea costurilor de producție. Datele euroostat incluse în Romanian Real Estate Market Report 2025, publicat de Crosspoint Real Estate în luna martie, arată că România a consemnat una dintre cele mai accentuate creșteri ale costurilor de construcție pentru clădiri rezidențiale noi din euroopa, cu 9% în 2025, față de aproximativ 1% la nivelul mediei UE. Diferența față de media euroopeană s-a adâncit constant din 2022 încoace, iar efectele sale sunt acum vizibile atât în prețurile finale ale apartamentelor, cât și în prudența cu care dezvoltatorii abordează proiecte noi.

Contextul macroeconomic în care se desfășoară această corecție rămâne dificil, cu o inflație anuală medie de 7,3% în 2025, cea mai ridicată din UE, un salariu mediu net de 1.120 euro în decembrie 2025 și o piață a muncii în deteriorare, cu rata șomajului urcând la 6%. Accesibilitatea rămâne o provocare structurală, iar achiziția unui apartament în București necesită în prezent echivalentul a șapte până la nouă ani de venit mediu net.

O revenire vizibilă a pieței este anticipată pentru 2027, când presiunile inflaționiste ar trebui să se atenueze, iar efectele complete ale noului cadru de reglementare vor fi mai bine integrate în strategiile dezvoltatorilor.